【大紀元2018年02月12日訊】(大紀元記者章德維舊金山報導)川普稅改對中小企業主提供了稅收優惠。Pass-through公司企業主比打工族享受更多稅收減免。哪些企業主可以享受20%淨收入扣除,哪些企業主不能享受?本文是這一主題的上篇,根據對加州註冊會計師,知名國際稅法專家何美惠的電視訪談整理成文,並由何美惠增訂內容。(接續上期)

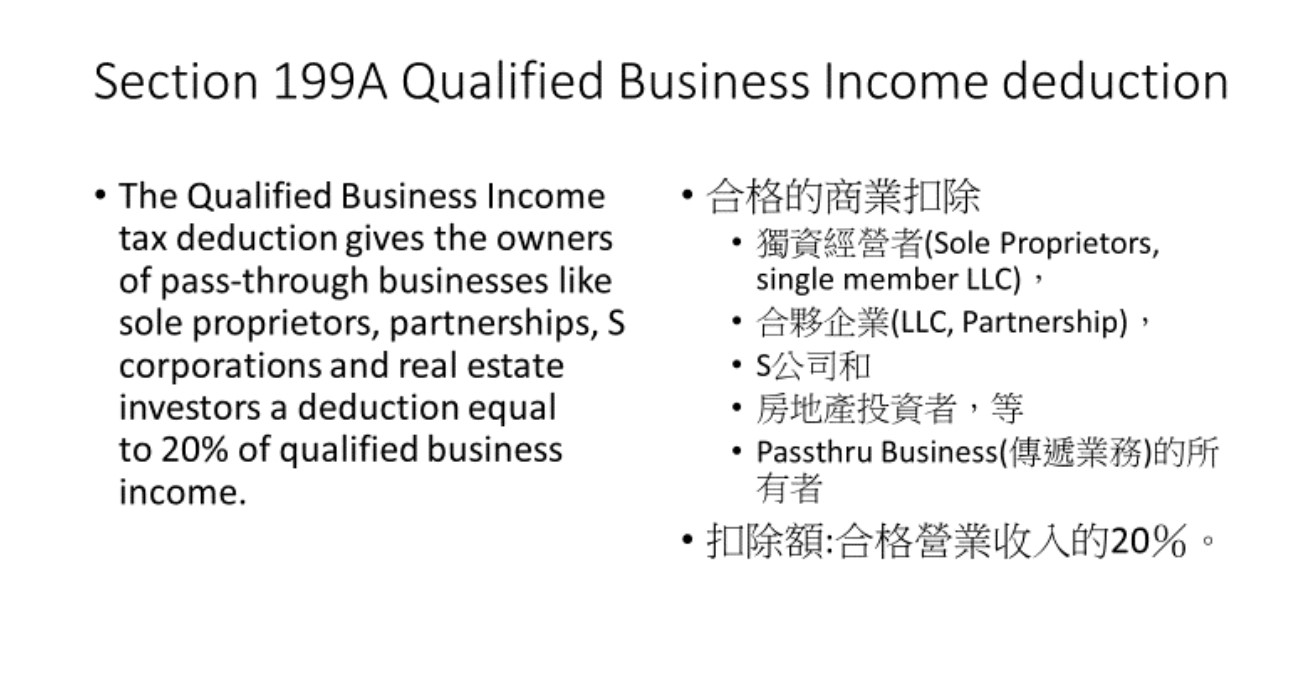

2017年的減稅&就業法案,增加了新稅法第199A條扣除,也就是「合格商業收入扣除」(Qualified Business Income deduction, QBID)。扣除額是合格商業收入(QBI)的20%。對於小企業主來說,這是一個重要的減稅政策,但要得到這20%的減稅,需要爬過很多門檻。也就是要合於很多規則和限制。

199A條規定「合格商業收入扣除」是從調整後總收入(Adjusted Gross Income)中扣除的,以達到應納稅所得額。199A條規定繁瑣,本文只能簡單說明。在說明減稅辦法之前,先把幾個特別名詞說明。

美國新稅法199A條的定義

199A條規定,只有直通實體(Pass through Entities)和結構(Structures)的活躍貿易或商業和租賃收入,才算是QBI,才能享有「QBI扣除」。Pass-through Entity本身不繳稅,稅賦轉由企業主、企業合夥人,或是公司股東個人繳納。所謂的直通實體和結構基本上幾乎包括所有非C-Corporation的企業。列舉如下:

◆獨資(Sole Proprietorship,無實體,用附表C報稅)

◆房地產投資者(Real Estate Investors,無實體,用附表E報稅)

◆忽略的實體(單個成員LLC,用附表C或E報稅)

◆多成員LLC和合夥企業(用1065表報稅,K-1的box 1是活躍業務,2, and 3是出租收入)

◆作為S公司納稅的任何實體(用1120S表報稅,K-1的box 1, 2, and 3)

◆信託和遺產(用1041表報稅,收入在K-1的box 1, 2, and 3)

◆房地產投資信託基金和合格合作社(用1065表報稅,K-1的box 1是活躍業務,2, and 3是出租收入)

合格商業收入(QBI)包括從一個Pass-Through的實體運作,從活躍的貿易或商業和租賃收入中獲利,包括以下類型:

◆來自活躍行業或企業的淨收益就是Schedule C和合夥企業或S公司K-1的Box 1的收入。

◆租賃收入就是Schedule E所示的淨租金,或版稅收入和合夥企業或S公司K-1 的Boxes 2 and 3所報的收入。

◆不是資本收益,而是Sec. 1231的收益,指企業出售使用的業務資產時,可能發生的收益。

◆合格的商業收入還包括投資信託基金股息、合資格股息和合格的公開交易的納稅人的合夥收入。

199A條對「特定服務業」(Specified Service Trade or Business)設了比較嚴格的限制。特定服務業定義為:

◆傳統的服務業,如醫生、律師、會計師、精算師和顧問。

◆在舞臺上表演或在工作室演出的演出者。

◆有償的運動員。

◆任何在金融服務或經紀行業工作的人。

◆其主要資產為其擁有者的名譽或技能的任何行業。

◆有趣的是,從傳統的服務業中除去了工程師和建築師。但根據他(她)的名譽或技能經營業務的工程師,算不算是特定的服務業?這點須待國稅局解釋。

特定服務業問題只會在您的應納稅收入(Taxable Income)超過門檻時出現。

什麼是新稅法的應納稅收入(Taxable Income, TI)?

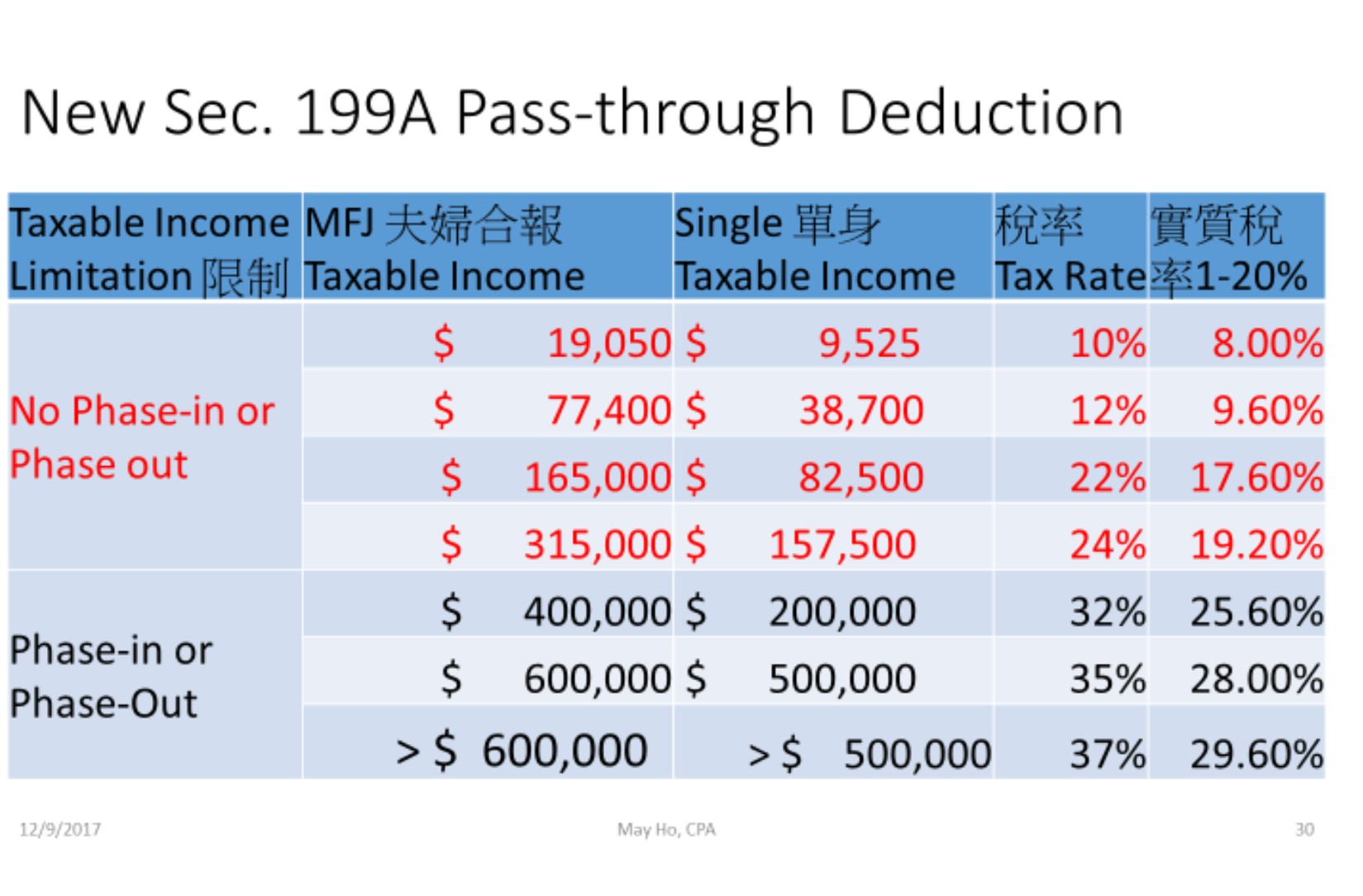

199A條的QBI扣減的第一個門檻(Threshold)是應納稅收入(Taxable Income, TI)。納稅人所有來源的收入(不只是業務收入),扣除免稅(Exclusion)和調整項目(Adjustment To Income),以及列舉扣除額(Itemized Deductions),才算出應納稅收入。如果看2017年的1040表,那就在第2頁第34行。

新稅法應納稅收入的門檻

應納稅收入門檻有高、低階。低階是$157,500(單身)/$315,000(合報)。這個門檻的金額就是24%的邊際稅率。(見圖2,紅色部分收入低於門檻,黑色部分收入高於門檻)。高階門檻是$207,500(單身)/$415,000(合報)。收入介於高低階中間的納稅人,扣減額成比例漸失(phase-out)。

如何計算新稅法199A條的減稅扣除?

-收入低於低階門檻

199A條Pass-Through的合格營業收入扣除是20%的淨合格營業收入,省稅額是很大的。應納稅收入低於門檻的納稅人的Pass-Through合格營業收入,不管是否為特定服務業,都可以享受20%的扣除。

如果夫妻的應納稅收入低於門檻的31.5萬美元,而您的生意賺20萬美元,可扣除額4萬美元,乘以你的邊際稅率24%,等於在你的口袋裡多放了9,600美元。

這個扣除只有Pass-Through企業可以用,員工是不能用的。比如,同樣作為會計師,如果我到蘋果公司打工上班,領到薪水不能抵20%的扣除額。而如果自己開業,我和我先生的應納稅所得(Taxable Income)少於31.5萬元,我的會計師樓的淨收入,就可以拿到20%免稅額。

新稅法又把員工可以減稅的優惠,如搬家費、餐費、出差費等多數去除。當老闆的好處,明顯比打工多。

-收入高於高階門檻

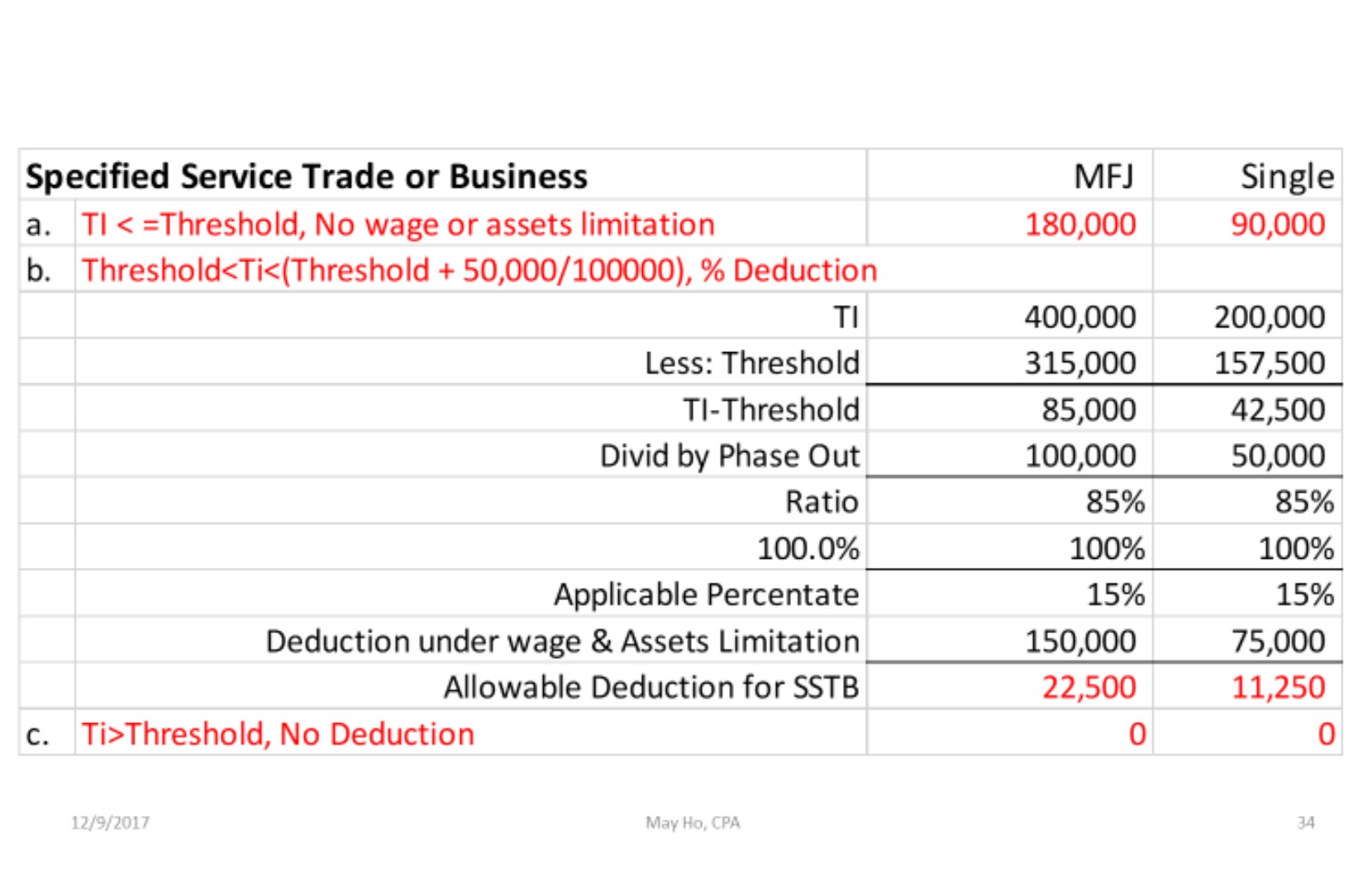

如果您的應課稅收入超過低階門檻,那麼扣減額就會打折扣。折扣比例就要看您是不是從事特定服務業。如果是特定服務業,您的扣減額會漸失(phase-out)。應課稅收入高於高階門檻($207,500/415,000按通膨調整)時,扣減額就沒了。

如果您從事其他行業,應課稅收入高於高階門檻時,則還有機會通過第二個薪資和資產的門檻來減稅。見圖3和一例說明計算的方法。

想了解「新稅法,哪些企業主收入的20%可免稅?」請繼續關注本系列續篇。

何美惠簡介:

英文名May Ho,加州和台灣註冊會計師、稅法碩士、著名國際稅法專家、財經專欄作家。擅長節稅規劃。

免責聲明:

作者觀點不代表本媒體立場。本文內容並非繳稅指南,對於引用資料內容完整、準確及有效性不作任何形式的保證,稅務相關問題請諮詢執業會計師。

本文刊載於舊金山2月10日理財版(網絡版與報紙版順序略有差異),請點閱

每週為您獻上舊金山最新消息

責任編輯:李歐