以賒帳方式交付貨品或提供服務,都會產生「應收帳款」的資產。不過應收帳款也會發生損失,亦即發生無法回收或部分無法回收的情況,但應收帳款的損失處理跟有形資產或無形資產的損失處理方式有點不同。

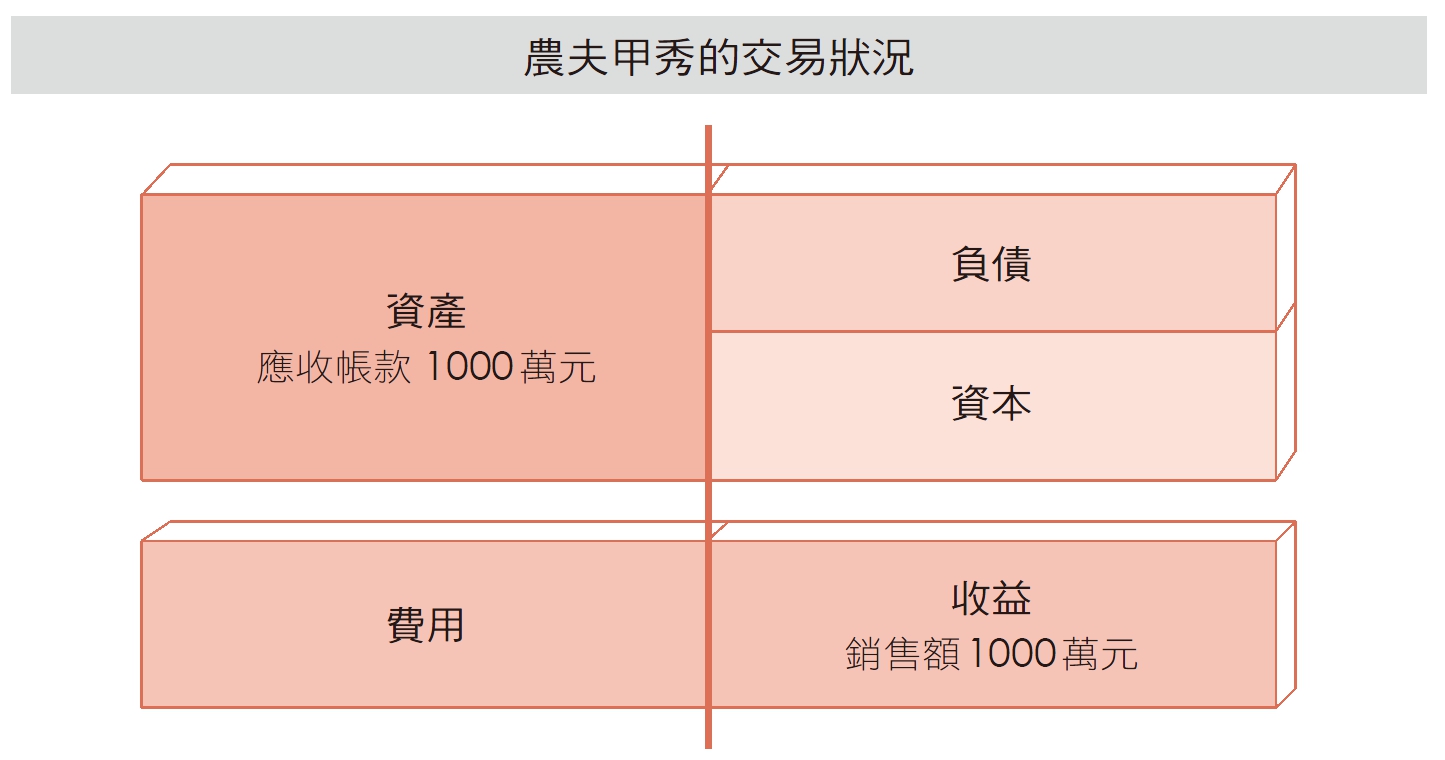

外頭盛傳農夫甲秀種的白菜味道很好,因此許多大型餐廳的訂單蜂擁而至,甲秀的客戶瞬間多了數百家。規模較小的餐廳都是收現金再交貨,但大型餐廳一般都要等兩、三個月才會收到結款,也就是銷售後現金沒有流入而產生應收帳款。

讓我們試著用圖示來表述甲秀的交易狀況:

然而大型餐廳不代表經營狀況就沒問題,此時出現某家客戶帳款拖了六個月都無法回收的情形。據了解之後,原來許多餐廳通常都會有資金困難的情形。甲秀有辦法向這些餐廳回收所有應收帳款嗎?

答案是很有可能被一部分餐廳賴帳。這些拖欠超過結帳日許久的餐廳所產生的應收帳款為5千萬元,甲秀預設其中有1千萬元可能無法回收,如此一來,甲秀的財產當中,應收帳款的價值就會下降1千萬元,也就是產生了等值的損失。雖說還沒確定是否會被賴帳,但隨著賴帳的可能性增加,就必須先將應收帳款價值的減少,反映在財務報表上。

你或許有時會在新聞上聽過「壞帳準備金」與「壞帳費用」,這些都是與應收帳款損失相關的用語。

賒帳處理,企業和雜貨店不一樣

我記得自己小時候,社區裡多會有家小雜貨店,店內會有個小房間,老闆經常坐在裡頭收錢,是一個兼具住家與商家的小店。往小房間內窺看,會發現除了有好幾本黑色封面畫著紅線的筆記本外,還會另有一個尺寸只有手掌大的小記事本,被捆成一團放在一旁。

幫媽媽跑腿買東西時,總會告訴店老闆說:「媽媽說明天再拿錢給您。」老闆就會在筆記本上記下「宰弘家欠200 元」。某次看到老闆娘大發雷霆,因為一對原本住在這個小區的新婚夫婦竟然悄悄搬走了,賒的帳一毛都沒還。

企業的情況也與此類似,少有收到現金才開始交易的情況,絕大部分的生意模式都是賒銷。資產負債表上的「應收帳款」與「應收款」都是賒售款,雖然兩者都是賒售款,但兩者間具有差異。

舉例來說,智慧型手機公司以賒售方式出售手機,就屬於應收帳款,但如果是將沒用的機械設備以賒售的方式售出時就會稱為「應收款」,也就是說「應收款」是公司主要營業活動以外所產生的賒售款。現代汽車如果將Grandeur汽車賒售就屬於應收帳款,如果是將接送員工使用過的接駁車以中古車方式賒售,就屬於應收款。

隨堂重點

●應收帳款:企業主要營業活動所產生的債權(賒售款)

●應收款:企業主要營業活動以外所產生的債權(賒售款)

此類的賒銷通常都具有危險性,如果已經確實無法回收,當然必須從應收帳款中移除。但對於還未確定是否無法回收卻很有可能發生的帳款,該怎麼處理呢?比方說,小店老闆娘記錄英熙家的賒帳額是50萬元,得知英熙的爸爸最近因為被詐欺而經濟狀況突然變得不太好,這時候該怎麼辦?

站在老闆娘的立場,若不是像那對新婚夫婦一樣連夜潛逃,仍然還是會期待賒帳款能夠收回,也就是說即便英熙家經濟狀況不好,她也不會將賒帳款由50萬元調降為30萬元。

但對於企業就有點不同了,若有無法回收的可能,則會進行預估並將應收帳款的價值調降,接著反映為費用,這個動作稱為「壞帳處理」。確認無法回收而從帳面上移除稱作壞帳處理,但預測無法回收而進行損失處理也是壞帳處理。

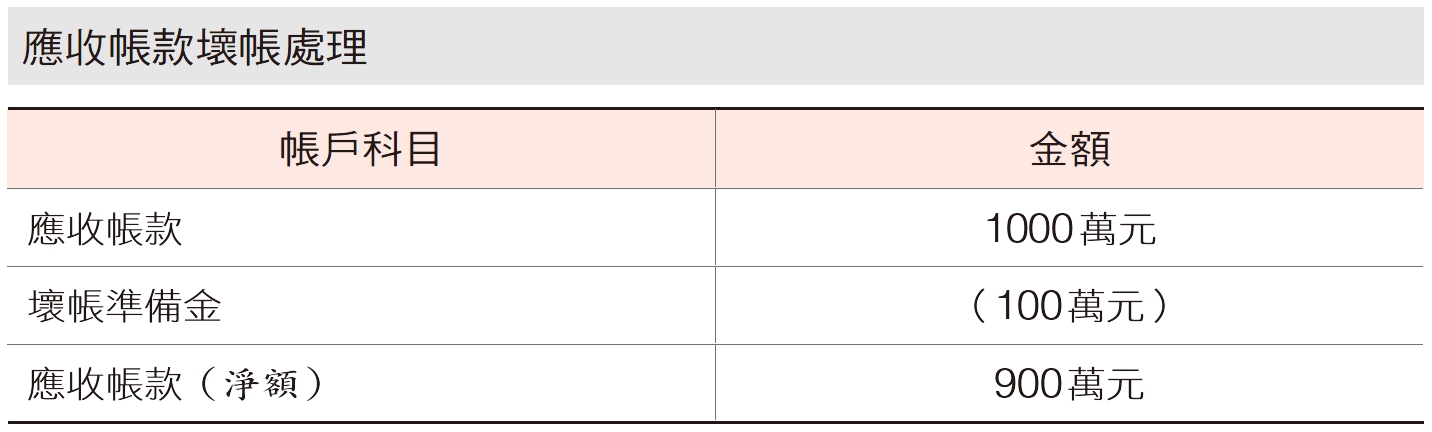

進行壞帳處理時,經常會用到「壞帳準備金」這個科目。舉例來說,現在帳上有1000萬元應收帳款,預估其中有100萬元難以回收,亦即很可能只會收回900萬元或800萬元,目前預估100萬元很可能無法回收。

此時填寫資產負債表的應收帳款帳面價值時會記載淨額900萬元,而100萬元的預估額則會被列為「壞帳準備金」。記錄壞帳準備金時,不僅要包含確實無法回收的金額,也要預估很可能無法回收的金額作為損失處理。

隨堂重點

●壞帳準備金:以合理客觀的基準,預估債權未來可能無法回收的金額,這是為了提前進行費用處理而訂定的金額。

如何預估壞帳風險

那麼該如何預估無法回收的金額呢?假設婚姻顧問公司的客戶當中,十對新婚夫妻會有一對的錢無法回收,即可視為10%的錢無法回收。假若應收帳款的份額總共為100萬元,乘上10%後所得的10萬元就可作為未來可能無法回收的金額,提前預備起來。

我們說過,壞帳準備金要記錄於資產負債表上,由於應收帳款價值會根據預估無法回收的金額做調降,因此得在損益表上進行費用處理,要使用的是「壞帳費用」科目。

鍋子園股份有限公司於二○一五年開始營運,二○一五年底結算時應收帳款總共有1千萬元,評估應收帳款當中預估無法回收的金額為100萬元,那麼在資產負債表上就要將壞帳準備金設為100萬元,並調降應收帳款淨值,另一方面損益表上也必須反映100萬元的壞帳費用。

壞帳起死回生,如何處理?

壞帳準備金只增不減嗎?當然不是。公司認為無法回收的錢,也可能最後回收了,有些情況是因為原本認為可能會賴帳的客戶業績好轉,因而脫離帳款無法回收的風險。

這種情況下,資產負債表的壞帳準備金就必須減少,在損益表上的壞帳費用以(-)來標示,如此費用會被扣除,公司的淨收入增加。有時候公司業績也會因為壞帳準備金的增減,產生極大的變動,讓我們來看看下列的實際案例:

銀行業睽違七年的春暖花開 —業績增長兩倍

二○一七年三月一日。十九間銀行去年的淨收入,目前初步統計為11兆2千億元。這些銀行淨收入增加的原因,是因為虧損降低,壞帳準備金減少。壞帳準備金是將預估無法回收的金額作費用處理而定出的金額,由於造船、海運業結構調整已經告一段落,產業進出口等特殊銀行的壞帳減少了5兆2千億元。

釜山銀行壞帳準備金激增 —去年底高達5,240億元

二○一七年二月九日。BNK金融控股去年業績可稱得上「收益衝擊」,一切都源於BNK金融底下的主力分公司釜山銀行業績不佳所致,釜山銀行去年淨收入為2,032億元,比起前一年少了1,237億元(37.8%)。

BNK金融內部人士表示,由於造船、海運、鋼鐵、汽車等主要產業業績惡化,導致破產與倒閉瞬間激增,也就對業績產生極大的影響。

交易客戶的信用變動會對壞帳準備金造成影響,當客戶信用變好則壞帳準備金會降低,反之則會增加。

在同一個時期間,有的銀行業績變好,甚至還有績效獎金可拿,卻也有些銀行正面臨業績收益衝擊,壞帳準備金的規模可說在銀行業績裡佔舉足輕重的角色。

由於壞帳準備金不只包含確定無法回收的款項,也包括預估可能無法回收的部分,因此交易客戶的信用變動會對銀行帶來劇烈影響,客戶信用變好壞帳準備金就會變少,反之則會增加。

本文摘自<一人開公司快學速會的 財報會計課:直觀、圖解、實例、分析,從完全不懂到一次全會,方言文化>

· ●電商進入門檻低 搞懂2種銷售手法才不會賠錢

· ●快速看懂財報玄機 3實例教你留住錢財

· ●小費怎麼給?給多少? 聽聽禮儀專家怎麼說

責任編輯:綺芳