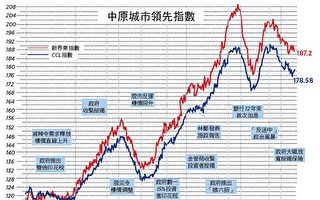

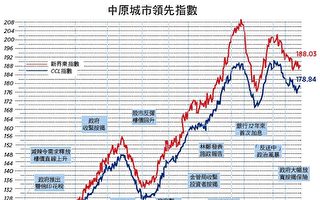

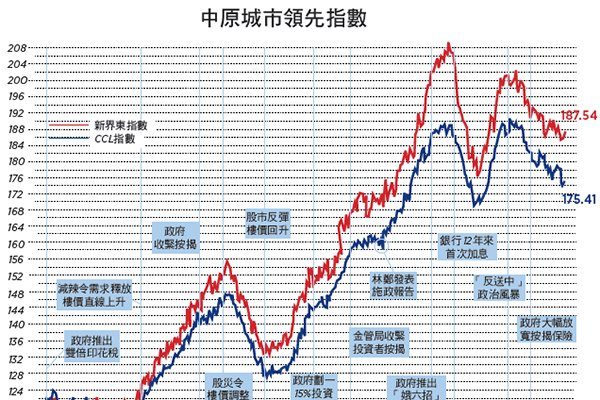

【大紀元2020年03月27日訊】(大紀元記者勤智香港報導)反映二手樓價走勢的中原城市領先指數(CCL)最新報175.41,按週回升0.79%。分區指數除新界西再跌0.48%外,港島、九龍及新界東分別上升2.26%、0.97%及0.87%。其餘領先指數全線上升,大型單位、中小型單位及大型屋苑指數分別上升0.34%、0.88%及0.96%。中原經紀人指數(CSI)最新報38.6,按週再跌4.51個百分點。

二手樓價連跌四週後回升,八大領先指數中有七個靠穩,只有新界西獨跌。樓價指數滯後市況三星期,未及反映過去兩星期疫情於歐美大爆發,環球股市急挫的衝擊。根據過往經驗,資本市場大跌必然帶動樓價調整,只是稍為滯後而已。

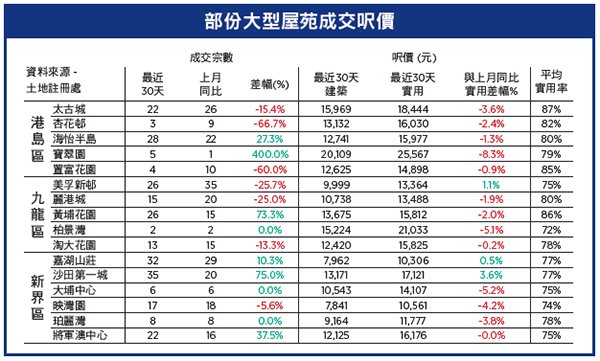

一手盤依然有一定需求,會德豐OceanMarini加價加推,仍錄得廿多倍超額認購。樓市下行,發展商推盤當然是「嘆慢版」,維持供應量不足的氣氛。

首置計劃成「港人港地」2.0

另外,17年政府提出港人首置計劃並選定安達臣道地皮作為私人參與試點。時隔兩年多政府才正式推出地皮招標,但規定整個項目只能提供248至495呎的單位,55%為兩房單位,25%為一房單位,其餘是開放式單位,落成後政府隨機抽出一千個單位作港人首置盤,以市價八折出售,單位需要於2026年落成。

基於發展限制條件苛刻,業界大幅削減地皮估值,由原先過百億削至55億至80億,並預期地皮可能流標收場。政府利用辛辣的條款扼殺發展商興建較大單位及特色單位賺取利潤的空間,再加上暗標制度,底價不明,為流標製造條件,繼而收回地皮,目的是減少供應以保持樓價穩定與高位,待市況好轉之後重推並取得較高的賣地收入,同時將供應不到位嫁禍私人發展商,是一箭三鵰的陰險手段。

一如筆者較早前分析,港人首置盤根本無法成為有效的置業階梯,只是林鄭選舉時的口號,等同梁振英當年的「港人港地」。若果有心發展,何不直接交給市建局?另一方面,政府已着手托市,務求穩住樓市,以免影響「明日大嶼」財政可行性,同時避免重演03年沙士大量負資產的局面。

過去一年所發生的事,足以讓市民看清特區政府思維,不是從市民的根本利益出發,而是照顧中共政權的需要而作出各種配合的代理人。

中共病毒釀世界大戰

中共隱瞞疫情,封城前任由武漢民眾於一個月內毫無防備下到處播毒,再加上春運,導致武漢肺炎大爆發,繼而波及全球。數據顯示中共病毒(武漢肺炎)傳染力高於流感,死亡率不可忽視,中共公布的數字一直誤導全球,有學者研究指中共公布的數字只反映確診的14%,真正疫情可想而知。中共從不自我檢討,還散布各種謠言諉過於人,繼續利用媒體宣揚其偉大,叫人民感恩。全球必須認清中共體制是威脅全人類的組織。全球已進入第三次世界大戰,敵人就是狡詐的中共病毒。

除了威脅生命外,中共病毒對全球經濟打擊亦超乎想像,世界各國封城封關,停止大部份社會活動。資本市場出現前所未見的恐慌性拋售,不足一個月間全球主要股票市場暴跌三四成,蒸發數十萬億美元。有不少人向筆者訴苦,稱還未及作出反應,個人投資、強積金等損失慘重,可是特區樓價卻偏偏不跌,影響買樓上車大計,如何應對?

資本市場是經濟領先指標,特區樓價不是不跌,只是滯後下跌,特區供應斷層令樓價出現升快跌慢的情況,且跌幅將遠不及資本市場。準上車客若果沒有好好配置資產,將被跌市逮個正著。絕大部份的投資者是「冇膽賺,有膽蝕」,即賺少少就離場,蝕多多亦持有盼望翻身,結果當然是贏少輸多。遇上股災,神仙難救。最矛盾的地方是過去十年特區樓價複合增長8.35%,大幅跑贏通脹及大部份風險資產,利率卻長期掛零,若是只顧儲蓄而不投資風險資產,結果儲蓄被通脹蠶食,遑論追求樓價上漲,準上車客被迫要用更長時間又或更大部份的收入去填補缺口。

上車資金投資偏向保守

坊間就有不少教人置業置富的課程,因應大部份人沒有首期而推介投資課程,吹噓利用資本市場先賺取上車資金。筆者聽聞是利用技術分析掌握出入市時間,然後進行高頻交易,怕且成功率極低,沒有充份證據證明技術分析跑贏大市,誘惑可避過黑天鵝事件。

亦有人建議利用平均成本法定期儲蓄風險資產去支付。可是平均成本法有兩大陷阱,當累積資產一段時間後,總資產的表現基本上與現貨表現同步。再有若果風險資產價格不斷下跌,平均成本法將「越溝越鹹」,無法改變負回報的事實。

亦有人建議買相應對沖資產,例如地產股或房地產信托基金,理論上這些資產走勢與樓價同步。可是這些資產反映的是未來盈利預測,盈利預測可以突變令價格大跌。

總括來說,利用以上的投資工具處理上樓資金面對風險極高,除非閣下是投資風險管理專家,懂得利用各種對沖工具。事實上,儲蓄首期可視作一個有限年期達至指定金額的計劃,例如以十年時間儲蓄百萬元首期上車。為了達致目標,投資方向只能傾向較為保守,而風險資產只能佔少部份,且越接近需要使用時越要有充足流動性。

工具之一是短中的保證回報儲蓄壽險,期滿回報3%左右,通常投資門檻低,但要留意投資年期以配合資金需要的時間,期滿前退保可能損失部份本金。這些產品市面上並不多,通常是保險公司推出以吸取客戶,有時甚至有一些定時計息卻完全沒有退保收費的計劃。若閣下能夠承受利率上升風險,有些保險公司提供保費融資,以保單現金價值作抵押,借貸利息以H利率上加約定點子計算,若利息支付低於計劃回報,可酌量增加整體投資回報。

另一適合的工具是適當年期的債券,但可惜投資門檻相對高。外國亦有利用金融科技讓投資者以小額投資一些高質素的私人貸款,賺取高於存款利率的利息回報,亞洲區則尚未普及,中國大陸則有大量金融平台卻不受監管而頻頻「爆雷」,參與風險極高。

※※※ ※※※ ※※※

特區樓價超高,首期金額龐大,儲蓄首期及其投資變成大學問。全球利率長期掛零,懲罰儲蓄的人及獎勵借貸,迫使儲蓄者承擔風險尋找回報。特區號稱亞洲金融中心,卻只顧成為全球股票集資冠軍,忽略發展其它投資工具以照顧廣大投資者,金融科技創新慢十拍,實際上是對上車客的雙重壓迫。準買家只能多做功課,提升對金融產品的認識,放眼世界,不要指望政府。◇

責任編輯:陳玟綺