【大紀元2021年04月07日訊】文:周威宇Rex Chou・多元投資顧問負責人

美國三大指數在三月全部上揚,道瓊工業指數與標準普爾500 指數分別上漲6.62%與4.24%,表現亮麗。但以科技類股為主的那斯達克指數則表現落後,只上漲0.41%,年初以來的漲幅也相對落後,跟去年領先群倫的表現差距很大。

| 指數名稱 | 3/31/2021指數 | 2021年3月回報 | 2021年迄今回報 |

| 道瓊工業指數 | 32,981.55 | 6.62% | 7.76% |

| 標準普爾500 指數 | 3,972.89 | 4.24% | 5.77% |

| 那斯達克指數 | 13,246.87 | 0.41% | 2.78% |

表:美國三大指數表現。(周威宇提供)

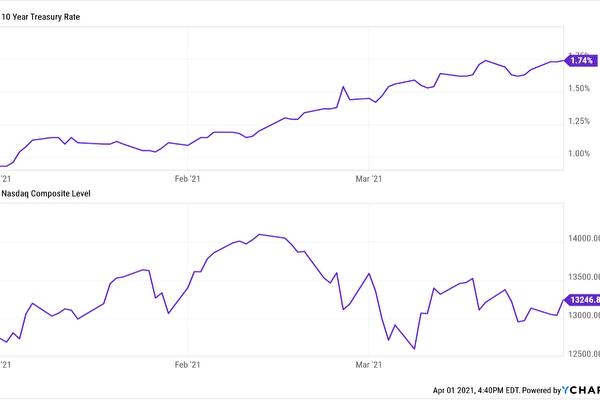

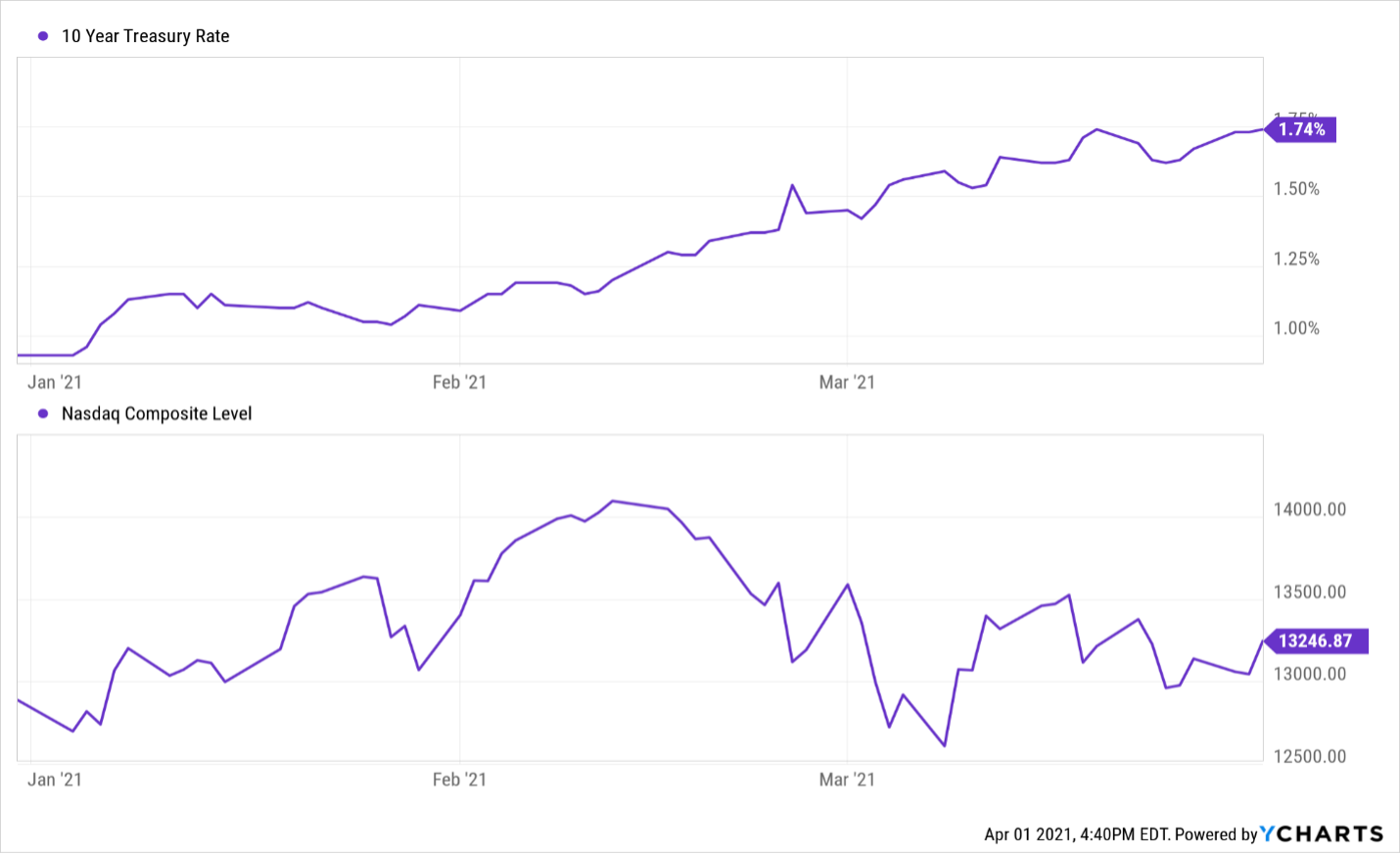

造成科技股落後的原因是債券殖利率的上揚,以附圖10年期公債殖利率與那斯達克指數為例,可看出近期呈現相反的走勢。原因是華爾街在給公司估值時,大都以10年期公債殖利率作為未來現金流的折現率。10年期公債殖利率越高,折現率就越高,而公司估值也就越低。而成長型的公司,因為未來現金流受到折現率的影響比較大,所以一旦10年期公債殖利率走升,股價就容易下跌。

而且,公債殖利率往上升的趨勢仍未結束。聯準會主席鮑爾表示,聯準會會繼續保持寬鬆的貨幣政策直到經濟恢復常態,在真正見到通貨膨脹超過2%以後,才會考慮下一步的動作。而拜登總統剛發表的2.25兆美元的基礎建設計畫,更是為已經快速增長的美國經濟加油添柴,通貨膨脹快速加溫已可預見。

既然聯準會已經明示,將放任通貨膨脹超過2%,10年期公債殖利率衝上2%也將指日可待。如此將進一步影響折現率與成長股的合理估值。去年炙手可熱的科技股恐難再獨領風騷,投資人開始把成長股轉進價值股已成趨勢。

展望第二季,在疫苗普及與經濟重起的大環境下,美國經濟會逐步恢復常態,經濟成長與企業盈餘增長應該可期,這將是支持股市上漲的最大動能。

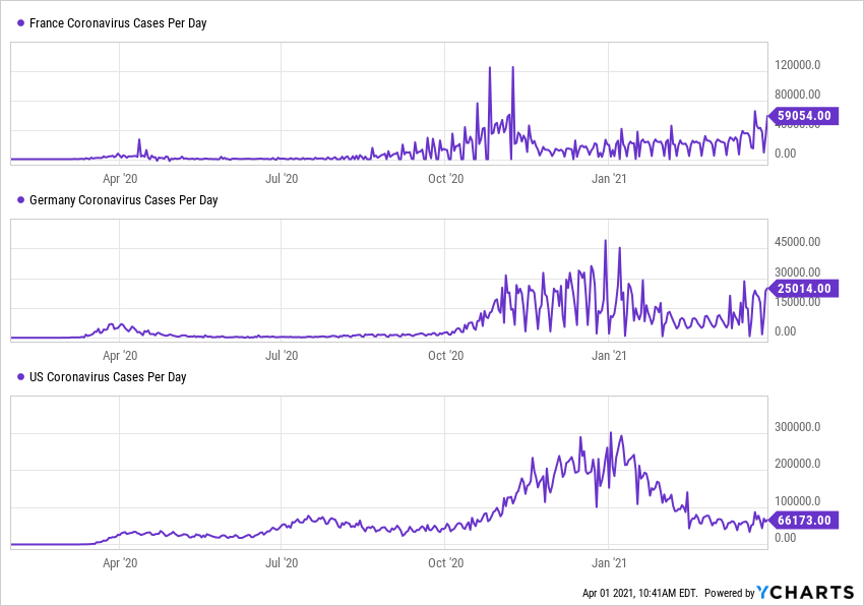

然而,通貨膨脹與債券殖利率的上揚,將對債券與成長股造成壓力。而疫情是否再次來襲則是最大的變數,觀察近期法國與德國每日新增病例又開始增加(如附圖),兩國紛紛祭出的限制措施,使全球經濟復甦蒙上了一層陰影。疫情會不會再次波及美國,將是未來最重要的觀察重點。#

(內容僅供參考,不作為獲利的保證。讀者不應純以此作為投資判斷的依據,投資須自負風險。)

多元投資顧問提供30分鐘免費投資診斷,網址:www.new-assets.com

關注我們facebook主頁,及時獲得更多資訊,請點這裡。

本文刊載於舊金山4月3日地產版

每週為您獻上舊金山最新消息

責任編輯:李曜宇