【大紀元2022年09月14日訊】(大紀元記者李歐編譯)自從2007年發生次貸危機之後,貸款機構提高了貸款申請的嚴謹度,使得不良貸款的比例很低。如今,抵押貸款申請被拒絕的人中,很大一部分是信用評分過低造成的。

根據住房抵押貸款披露法的數據,2020年約有13%的購買抵押貸款申請(總計近65萬份)被拒絕。儘管住房金融行業可能了解基本的拒絕原因,但發現申請人在拒絕後的反應,可以發掘潛在的解決方案,以增加未來批准的申請數量。

為此,房地美的市場洞察團隊在4月份對過去4年抵押貸款申請被拒絕的消費者中,進行了一項定量和回顧性研究。該研究目的在了解借款人的貸款被拒絕的原因,以及借款人在拒絕之前和之後採取的行動。

貸款被拒絕的原因

被拒絕抵押貸款申請的原因各不相同,但是,五分之三的調查受訪者表示債務或信用問題是他們最初被拒絕的原因。研究也發現,五分之一的非裔申請人因信用記錄中的不良因素而被拒絕,這一數字明顯高於白人(16%)或西班牙裔(12%)申請人。

但在初次拒絕後的獲批准中,白人有46%被再次拒絕或是未獲批准,其次是非裔申請人27%、西班牙裔20%,其他族裔是6%。

總體而言,房地美的調查表明,導致被拒絕的問題類別,是申請人隨後是否獲得批准的關鍵因素。

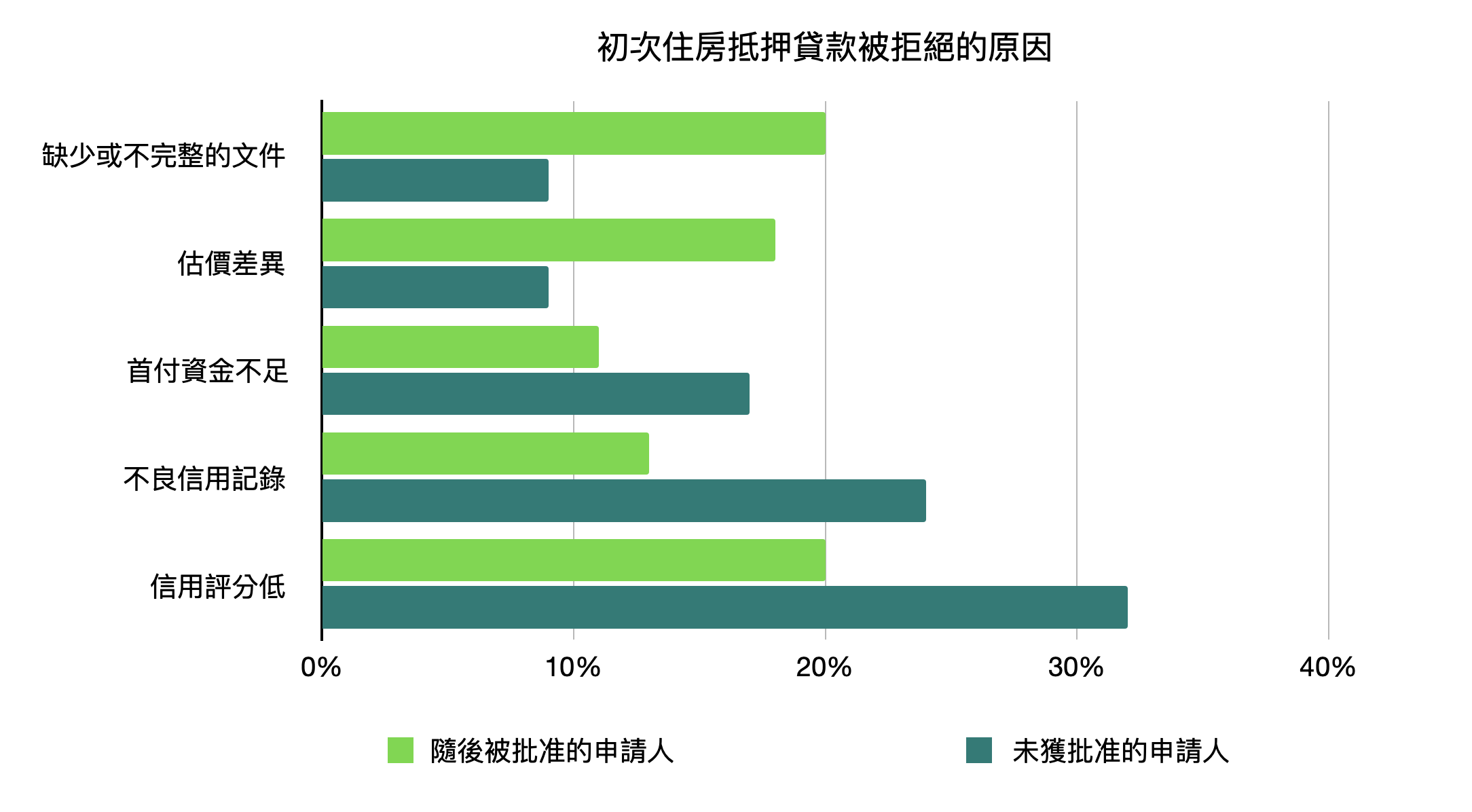

隨後被批准抵押貸款的申請人,更有可能報告以下他們最初被拒絕的原因,例如:

-缺少或不完整的文件(20%)。

-信用分數低(20%)。

-估價差異(18%)。

相比之下,未獲批准的申請人更有可能報告以下他們最初被拒絕的原因,例如:

-信用分數低(32%)。

-不良信用記錄(24%)。

-首付資金不足(17%)。

申請被拒絕後採取的行動

與未獲批准的貸款申請人相比,隨後獲得批准的申請人,更有可能在被拒絕後採取了某些快速修復措施。

對於未獲批准和隨後獲得批准的這兩個人群,受訪者最多表示他們採取的行動是提高信用評分(63%)和減少債務(60%)。然而,除此之外,每個人所採取的行動是基於他們被拒絕的原因,而有所不同。

例如,隨後獲得批准的申請人,更多報告他們因缺少或不完整的文件或估價差異而被拒絕,因此,在獲得批准之前,會花費更多時間蒐集必要的資金,或所需文件。另外,未獲批准的申請人,更多表示他們正在專注於努力提高他們的信用分數。

有趣的是,雖然78%的隨後獲得批准的申請人表示,他們會重新向同一家貸方申請,但只有17%的未獲批准的申請人表示,他們希望重新向同一家貸方申請。這種差異表明,貸方有機會提供更多的教育和諮詢資源,以幫助將更多的抵押貸款拒絕轉化為批准。◇

關注我們facebook主頁,及時獲得更多資訊,請點這裡。

本文刊載於舊金山9月14日地產版

每週為您獻上舊金山最新消息

責任編輯:李曜宇