【大纪元2018年02月12日讯】(大纪元记者章德维旧金山报导)川普税改对中小企业主提供了税收优惠。Pass-through公司企业主比打工族享受更多税收减免。哪些企业主可以享受20%净收入扣除,哪些企业主不能享受?本文是这一主题的上篇,根据对加州注册会计师,知名国际税法专家何美惠的电视访谈整理成文,并由何美惠增订内容。(接续上期)

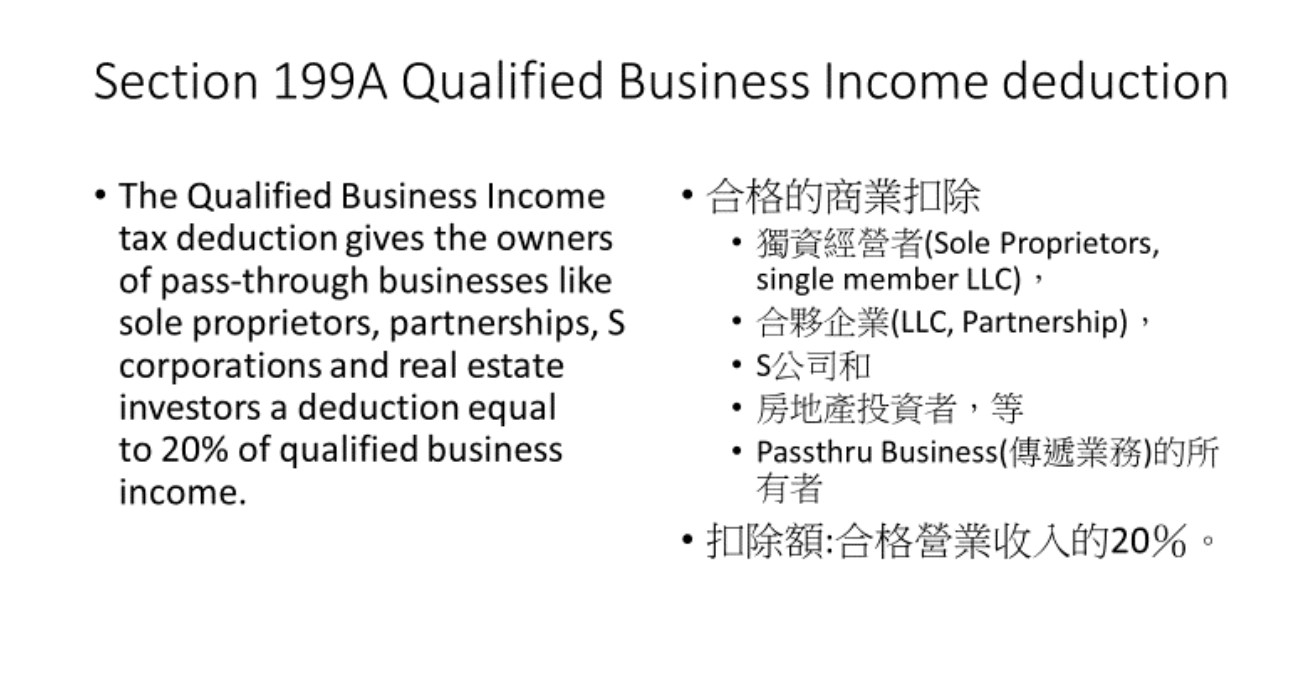

2017年的减税&就业法案,增加了新税法第199A条扣除,也就是“合格商业收入扣除”(Qualified Business Income deduction, QBID)。扣除额是合格商业收入(QBI)的20%。对于小企业主来说,这是一个重要的减税政策,但要得到这20%的减税,需要爬过很多门槛。也就是要合于很多规则和限制。

199A条规定“合格商业收入扣除”是从调整后总收入(Adjusted Gross Income)中扣除的,以达到应纳税所得额。199A条规定繁琐,本文只能简单说明。在说明减税办法之前,先把几个特别名词说明。

美国新税法199A条的定义

199A条规定,只有直通实体(Pass through Entities)和结构(Structures)的活跃贸易或商业和租赁收入,才算是QBI,才能享有“QBI扣除”。Pass-through Entity本身不缴税,税赋转由企业主、企业合伙人,或是公司股东个人缴纳。所谓的直通实体和结构基本上几乎包括所有非C-Corporation的企业。列举如下:

◆独资(Sole Proprietorship,无实体,用附表C报税)

◆房地产投资者(Real Estate Investors,无实体,用附表E报税)

◆忽略的实体(单个成员LLC,用附表C或E报税)

◆多成员LLC和合伙企业(用1065表报税,K-1的box 1是活跃业务,2, and 3是出租收入)

◆作为S公司纳税的任何实体(用1120S表报税,K-1的box 1, 2, and 3)

◆信托和遗产(用1041表报税,收入在K-1的box 1, 2, and 3)

◆房地产投资信托基金和合格合作社(用1065表报税,K-1的box 1是活跃业务,2, and 3是出租收入)

合格商业收入(QBI)包括从一个Pass-Through的实体运作,从活跃的贸易或商业和租赁收入中获利,包括以下类型:

◆来自活跃行业或企业的净收益就是Schedule C和合伙企业或S公司K-1的Box 1的收入。

◆租赁收入就是Schedule E所示的净租金,或版税收入和合伙企业或S公司K-1 的Boxes 2 and 3所报的收入。

◆不是资本收益,而是Sec. 1231的收益,指企业出售使用的业务资产时,可能发生的收益。

◆合格的商业收入还包括投资信托基金股息、合资格股息和合格的公开交易的纳税人的合伙收入。

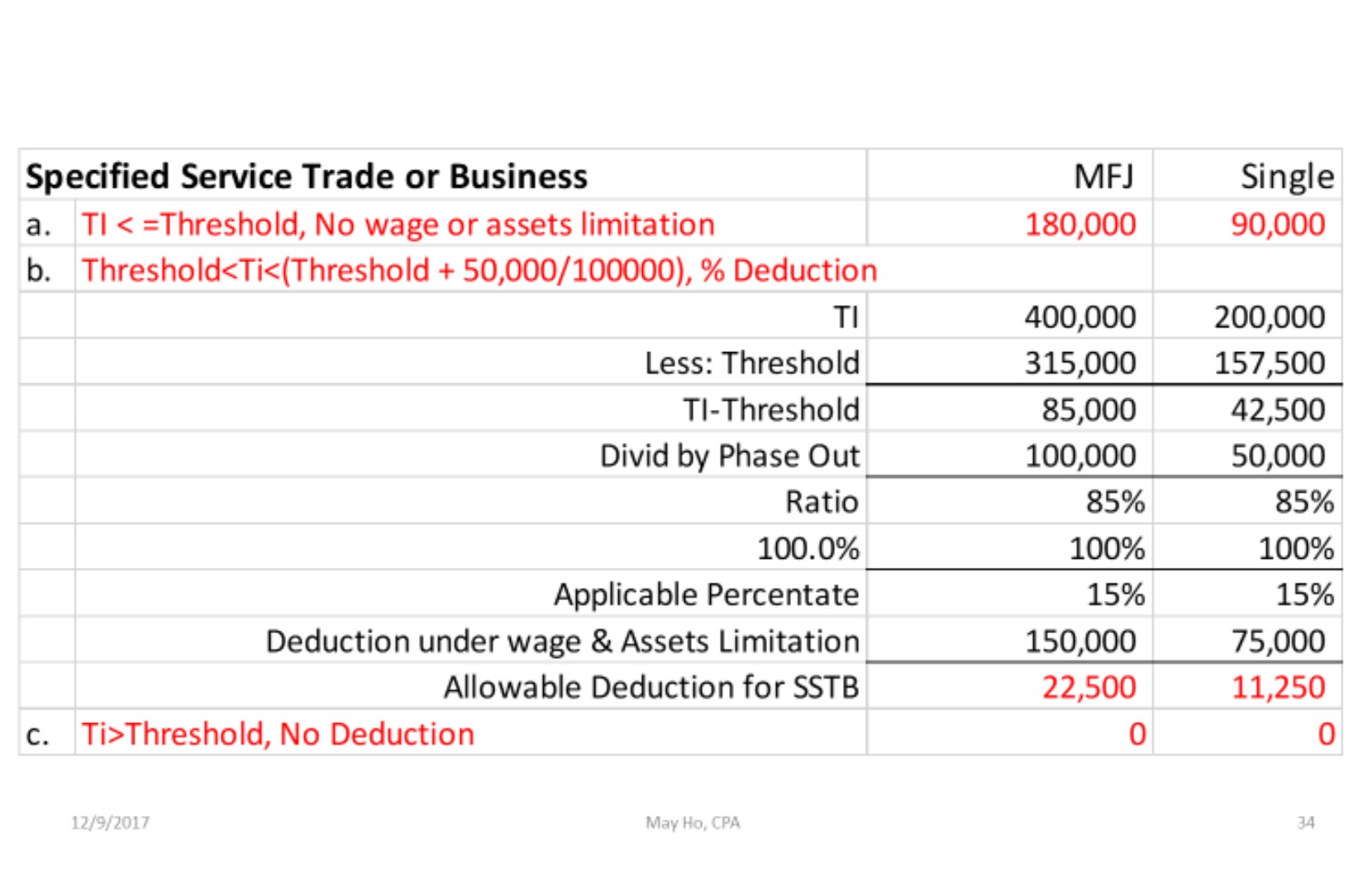

199A条对“特定服务业”(Specified Service Trade or Business)设了比较严格的限制。特定服务业定义为:

◆传统的服务业,如医生、律师、会计师、精算师和顾问。

◆在舞台上表演或在工作室演出的演出者。

◆有偿的运动员。

◆任何在金融服务或经纪行业工作的人。

◆其主要资产为其拥有者的名誉或技能的任何行业。

◆有趣的是,从传统的服务业中除去了工程师和建筑师。但根据他(她)的名誉或技能经营业务的工程师,算不算是特定的服务业?这点须待国税局解释。

特定服务业问题只会在您的应纳税收入(Taxable Income)超过门槛时出现。

什么是新税法的应纳税收入(Taxable Income, TI)?

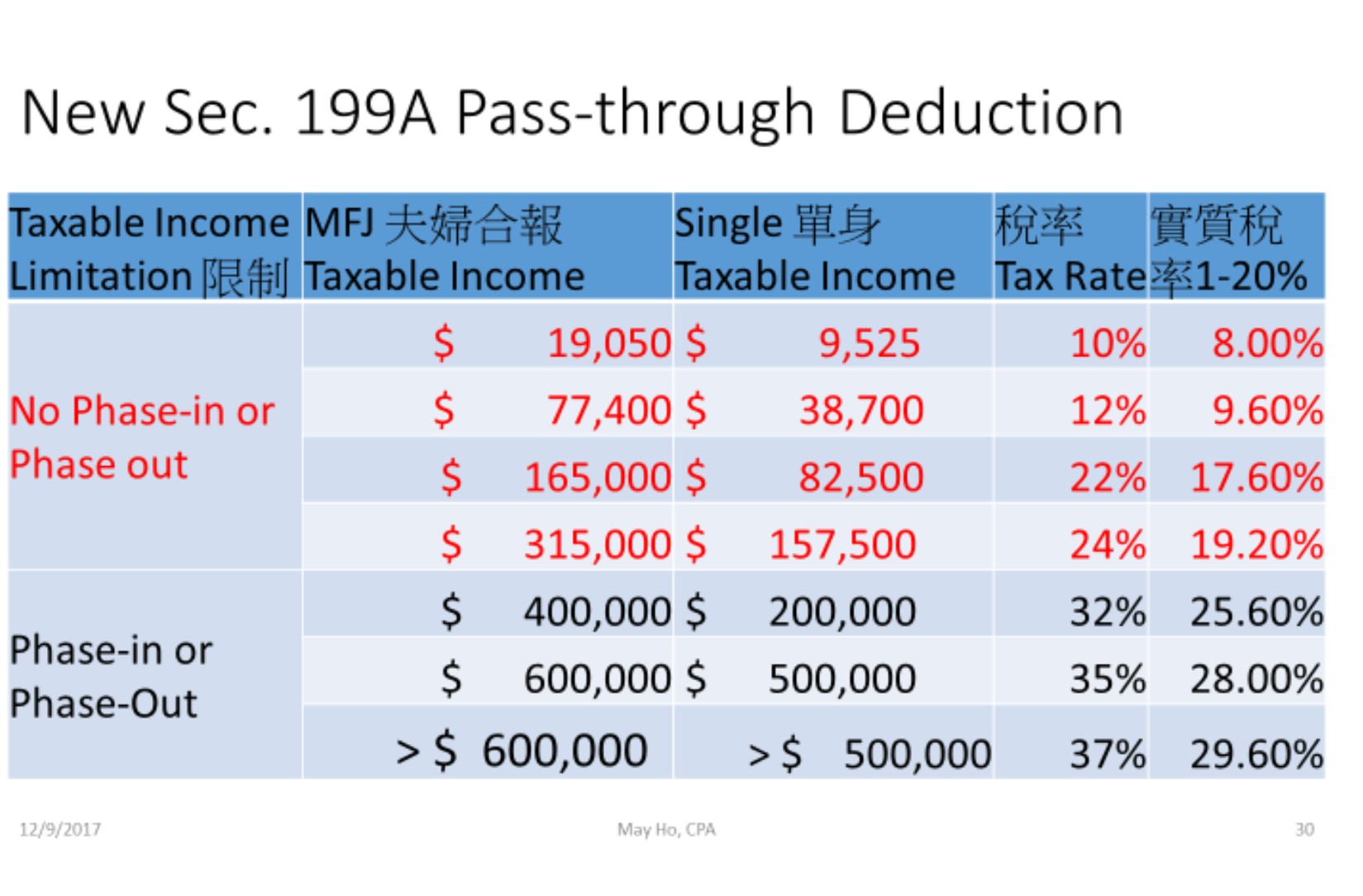

199A条的QBI扣减的第一个门槛(Threshold)是应纳税收入(Taxable Income, TI)。纳税人所有来源的收入(不只是业务收入),扣除免税(Exclusion)和调整项目(Adjustment To Income),以及列举扣除额(Itemized Deductions),才算出应纳税收入。如果看2017年的1040表,那就在第2页第34行。

新税法应纳税收入的门槛

应纳税收入门槛有高、低阶。低阶是$157,500(单身)/$315,000(合报)。这个门槛的金额就是24%的边际税率。(见图2,红色部分收入低于门槛,黑色部分收入高于门槛)。高阶门槛是$207,500(单身)/$415,000(合报)。收入介于高低阶中间的纳税人,扣减额成比例渐失(phase-out)。

如何计算新税法199A条的减税扣除?

-收入低于低阶门槛

199A条Pass-Through的合格营业收入扣除是20%的净合格营业收入,省税额是很大的。应纳税收入低于门槛的纳税人的Pass-Through合格营业收入,不管是否为特定服务业,都可以享受20%的扣除。

如果夫妻的应纳税收入低于门槛的31.5万美元,而您的生意赚20万美元,可扣除额4万美元,乘以你的边际税率24%,等于在你的口袋里多放了9,600美元。

这个扣除只有Pass-Through企业可以用,员工是不能用的。比如,同样作为会计师,如果我到苹果公司打工上班,领到薪水不能抵20%的扣除额。而如果自己开业,我和我先生的应纳税所得(Taxable Income)少于31.5万元,我的会计师楼的净收入,就可以拿到20%免税额。

新税法又把员工可以减税的优惠,如搬家费、餐费、出差费等多数去除。当老板的好处,明显比打工多。

-收入高于高阶门槛

如果您的应课税收入超过低阶门槛,那么扣减额就会打折扣。折扣比例就要看您是不是从事特定服务业。如果是特定服务业,您的扣减额会渐失(phase-out)。应课税收入高于高阶门槛($207,500/415,000按通膨调整)时,扣减额就没了。

如果您从事其他行业,应课税收入高于高阶门槛时,则还有机会通过第二个薪资和资产的门槛来减税。见图3和一例说明计算的方法。

想了解“新税法,哪些企业主收入的20%可免税?”请继续关注本系列续篇。

何美惠简介:

英文名May Ho,加州和台湾注册会计师、税法硕士、著名国际税法专家、财经专栏作家。擅长节税规划。

免责声明:

作者观点不代表本媒体立场。本文内容并非缴税指南,对于引用资料内容完整、准确及有效性不作任何形式的保证,税务相关问题请咨询执业会计师。

本文刊载于旧金山2月10日理财版(网络版与报纸版顺序略有差异),请点阅

每周为您献上旧金山最新消息

责任编辑:李欧