【大纪元2018年03月10日讯】川普税改鼓励投资地产,开发商和出租物业收入若能符合5个条件,则净收入的20%可扣除,本文对照税表,逐项说明。新税法规定,出租房的Personal Property可用Section 179抵税。物业交换(1031 Exchange)只可用于房产交换。本文根据对加州注册会计师,知名国际税法专家何美惠女士的电视访谈整理成文,并由何美惠增订内容。

川普税改为美国房地产投资减税

前文讲过新税法中,小企业主的合格商业收入扣除(Qualified Business Income Deduction)。以下结合地产投资对减税门槛做简单说明:

1.第一门槛:合格商业(Qualified Business, QB)

房地产出租,除了用C. Corporation形式经营外,其他的不管独资、LLC、S Corp、合伙、REIC等,都算合格商业收入,只要能越过下面门槛,都可以有20%扣除额。

2.第二门槛:合格商业净收入(QBI)

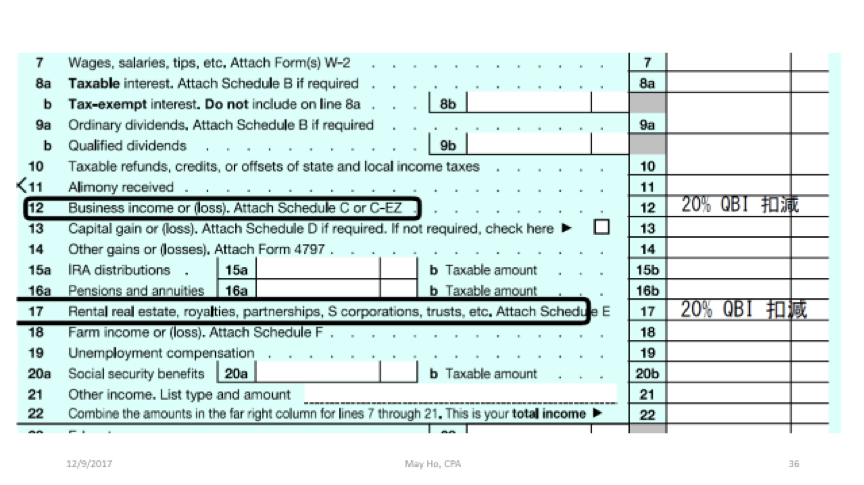

首先决定出租房的净收入,也就是收入减合理开销后的净收入。净收入的20%,就是最基本的减税额,这部分收入不必交税。这个减税额再受到以下门槛的限制。如果看2017年1040税表,第12和17行就是QBI(表一)。

3.第三门槛:应课税收入(Taxable Income, TI)

a.如果TI<315,000(合报)/$157,500(单身),那么QBI的20%全部可以扣除。 b.如果TI>415,000(合报)/$207,500(单身),那么要越过下面说明的第4个门槛,也就是薪资和房地产门槛。

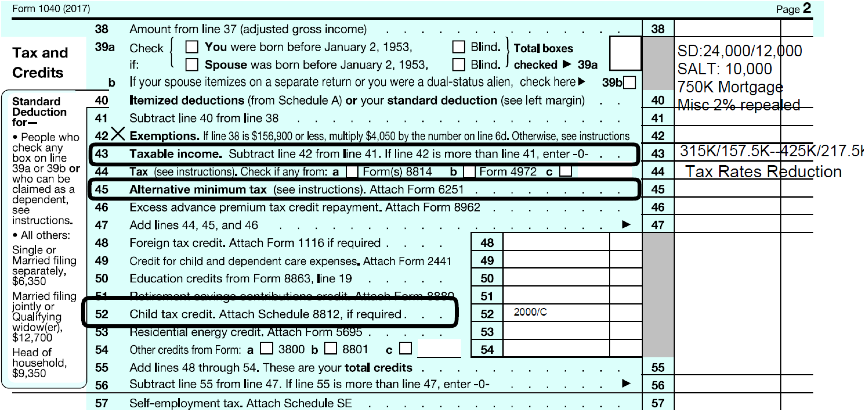

c.如果TI介于315,000和415,000之间,那么可扣除额渐增(Phase In)。以2017年税表来看,第43行就是应课税收入(Taxable Income)(表二)。

4.第四门槛:薪资和房地产

a.如果应课税收入超过41.5万/20.75万的门槛,那么您要越过第四个薪资和房地产门槛。这个门槛规定,50%的薪资或25%的薪资加2.5%的未调整的房地产成本(Unadjusted Costs,也就是不扣折旧的成本),两者取其高。

b.一般房地产出租,Property Manager都算合约商,给1099表,而不算员工给W2表。所以50%和25%的薪资门槛应该用不上。要用物业买价乘以2.5%,作为门槛标准。比如,你有200万的房地产,乘以2.5%=$50,000,这5万元就是第四门槛。QBI*20%和第四门槛相比谁低就是第四门槛扣除额。

5.第五门槛:应课税收入减去资本利得和/或合格股息

a.很多人忽略这个门槛。因为应课税收入中有包含资本利得(Capital Gain, CG)和合格股息(Qualified Dividend, QD),资本利得和合格股息本来就享有优惠税率0%、15%和20%。如果再享受20%扣除,那就太便宜了。第五门槛是20%*(TI-CG-QD)。第四门槛的扣除额不能超过第五门槛的扣除额。

举例:房地产公司按新税法的税金计算

房产物业买价乘以2.5%抵减,可以指一栋房子,也可以是多栋房子加起来算一个。如果您有五个物业,就是总物业乘以2.5%。如果有200万物业,乘以2.5%,是$50,000。

举例:假定出租房物业成交价200万美元,净收入是50万元,其中包括物业管理工人W2的支出15万元。纳税人夫妇应课税收入是60万元,其中包括20万元资本利得(Capital Gain)。

1.QBI门槛:$50万乘以20%,等于10万。

2.TI门槛:$60万乘以20%,等于12万。10万和12万取其低,10万。

3.薪资和房地产门槛:以下两者取其高,8.75万。10万和8.75万取其低,8.75万。

a.薪资15万乘以50%,等于7.5万。

b.薪资15万乘以25%+买价200万乘以2.5%等于8.75万。

4.TI-CG-QD门槛:60万减20万,再乘以20%,等于8万。

5.最高扣除额8.75万和8万取其低,8万元。

除了20%的扣除额外,新税法对房地产业还有几个大改变。

美国新税法:出租房的个人财产可用Section 179抵税

第一个改变是出租房的个人财产(Personal Property)原本不可以用Section 179一次抵,新法规定可以用Section 179。而且,已用过的财产也可以用Section 179。这是利多。

新税法:物业交换(1031 Exchange)只能用于房产交换

第二个改变是物业交换(1031 Exchange)。旧法规定卖投资房可以同时买同价或更贵的房来缓税。新法规定只有房地产可以用1031 Exchange,其他个人财产(Personal Property)如炉具、冰箱等不可以用1031 Exchange。

以前买房地产时,用成本分离(Cost Segregation)把炉具、冰箱等的买价分开,用比较短的折旧期,早期可以享受比较高的折旧。然后不断交换来缓税。新法规定除了房地产外,都不可以交换,也就是说交换时要缴税。买房投资做Cost Segregation时,要考虑两者的优缺点。◇(待续)

何美惠会计师简介:

英文名May Ho,加州和台湾注册会计师、税法硕士、著名国际税法专家、财经专栏作家。擅长节税规划。Email:mayhocpa@intertax.com。

免责声明:

作者观点不代表本媒体立场。新税法内容繁浩,本文只是一般解释,未能涵盖所有细节。且因各人情况不同,税赋影响也不同,本文不能作为节税根据。地产投资有风险,本文亦非房地产投资指南。对于引用资料内容完整、准确及有效性不作任何形式的保证,税务相关问题请咨询执业会计师。

本文刊载于旧金山3月10日理财版,本文网络版与报纸版出版顺序不同

每周为您献上旧金山最新消息

责任编辑:李欧