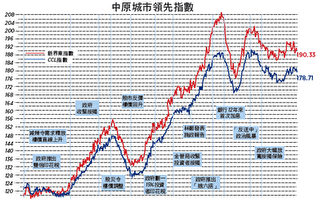

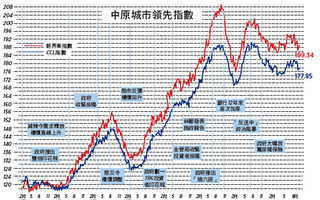

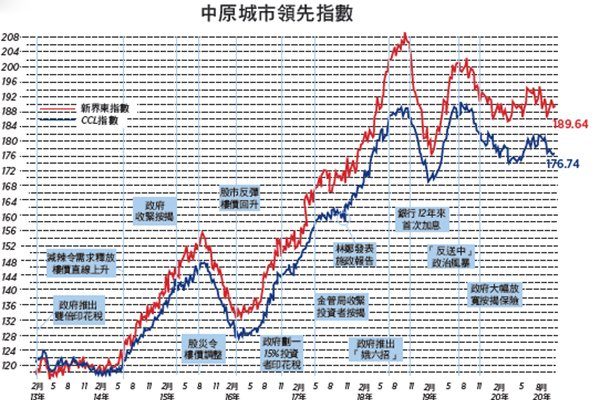

【大纪元2020年10月09日讯】(大纪元记者勤智香港报导)反映二手楼价走势的中原城市领先指数(CCL)最新报176.74,按周微升0.08%。分区指数个别发展,港岛区及新界西分别下跌0.75%及0.79%,九龙及新界东则上升0.93%及0.07%。其余领先指数互有升跌,大型单位回升0.74%,中小型单位分及大型屋苑则分别微跌0.03%及0.07%。中原经纪人指数(CSI) 最新报53.28,按周上升2.06个百分点。

二手楼价连续两周靠稳,但分区表现各异。发展商仍在部署销售策略,暂未有大型新盘开售,上周四天长假期只卖出近百伙货尾,需求转投二手市场。十大屋苑成交,周末维持双位数。地产代理预期若疫情受控,第四季成交会出现报复式反弹。

土地及物业市场若要取得高回报高价钱,最奏效的方法就是“㓥”,㓥房及㓥铺近年大行其道。山顶文辉道地皮去年流标收回,今季重推。政府将地皮一㓥为二,既可吸引更多竞争,为库房带来更大收入,又可更有效控制供应。政府坐拥巨额盈余,却自称财政情况严峻,卖地是取得收入的最佳方法,㓥更是推高价格的不二法门,相信㓥地陆续有来。

特区堕落成中共金融中心

另外,近日金融市场的热话莫过于汇控股价表现。政权移交前后汇控占恒生指数比重举足轻重,可是今非昔比。汇控策略是不参与政治,不依附政权,但中共政权怎会让大企业不为政治服务?汇控先是卷入华为孟晚舟事件,继而因对共安法表态不积极而遭打压。业务上亦四面楚歌,保护主义抬头令跨国贸易缩减,依靠贸易增长的汇控盈利受压,洗黑钱指控又挥之不去,利率挂零息差收窄。近日又传中共将汇控列入不可靠实体清单,拖累股价创20年新低。

最奇怪的是中共疯狂口诛笔伐,平保居然增持并成为汇控第一大股东,国内大型企业又怎敢贸然逆中共而行,事前肯定有知会并取得批准而行事。平保增持,中共喉舌忽然又唱好,指可改善汇控与中共关系云云。平保只是增持零点几个百分点持股量,又没有任何控制权或行政权又怎能改善关系?明眼人一看便知所谓何事。

任何对政权表忠不够积极,表态似是而非,又或被认为损害中共利益者,下场将会如同汇控。

中共管治下企业必须为政权服务。政治全面渗入营商环境,特区正从国际金融中心的地位堕落至中共金融中心。

住宅价格与经济脱钩

特区金融管理局发表货币与金融稳定情况半年度报告,提到疫情为全球经济带来前所未有的冲击,经济环境是大萧条以来最为严峻,且复苏亦相当不明朗。债务累积,全球长期低息货币政策持续。特区经济亦不可幸免而陷入衰退,失业率飙升速度前所未见,通胀率跌至负值。

但奇怪的是特区存款总额却不断增长,汇率长期处于强方兑换保证。住宅物业活动更有所上升,第二季度住宅成交量较第一季增长67%。随着新型冠状病毒爆发第三波,成交放缓,但7至8月期间平均每月仍有5千多宗。二手楼价自19年5月高位只下跌4.7%,但今年第二季已回升2.2%,大型单位价格增长速度较中小型为快。

楼价回升,但家庭收入因经济下行受压,置业负担能力进一步趋紧。第二季的楼价与收入比率达18.8倍,比97年的峰值14.6倍还要高出4.2。收入杠杆比率升至86.6%,远高于长期平均值。住宅租金回报率回落至1.8至2.4%的历史低位。若以一般50平方米单位平均楼价,以20年期七成按揭计算,买楼成本是租赁支出的一倍,数字处20年高位。新造按揭利率下降至1.8%的低位,平均新造按揭比例58%。

一大堆硬数字到底代表什么?简单来说就是楼价极度超越负担能力,但未受经济转差影响,楼市与经济严重脱节。置业者负担重,买楼需支付巨额首期,但贷出按揭的金融机构因借贷比例低而非常稳健。特区钱多的是,银行“水浸”,利率长期挂零,低息环境继续惩罚储蓄鼓励借贷,储蓄买楼只会更难。经济不景对低中阶层影响甚于富裕家庭。经济不景将持续,除非楼价回落,否则各项指标只会进一步恶化。

政府对趋势视而不见

一季的数字未必有代表性,那长期趋势就有实质意义。只要看看报告的图表,不难发现三大趋势。其一,撇开轻微波幅,楼价自09年直线上升。置业负担能力指标自03年亦直线上升,收入杠杆比亦然。收入增长与楼价升幅差天共地,即十年来增加供应及调控措施未有收效。

其二,100平方米以下的单位升幅较100平方米以上的大,累计差额更越来越阔,代表中小型单位缺口较豪宅严重得多,市场被严重扭曲,对中下阶层影响较大。

其三,08年置业成本与租赁成本差不多,但比例不断上升至200%的20年最高水平,租赁比置业平一半,数据与政府置业主导的政策目标背道而驰。

这些趋势均代表一个系统性的问题。12年政府已明确指出楼价过高,负担能力过重,但综合政府过去8年所有土地房屋政策及调控措施,问题恶化了一倍,何时可达致供求平衡未知之数,但肯定是十年过去,政府不但未有正视趋势,还不断用语言伪术将政策描绘成行之有效。

再有,任何大政策均应有指标。必须指出平均值只是一个统计学上的数字,更不一定合理。例如负担能力倍数长期处于高位,平均负担能力并不代表数字可以接受。指标应源自愿景,例如经济增长目标,通胀目标,楼价负担能力合理范围等。设定指标才可衡量施政是否有效,目标未符预期便需推出应对措施。

特区政府在房屋政策上既没清晰的愿景,亦不愿意承担任何责任,当然无意设定任何明确目标。林郑的置业主导政策就表明不设任何指标。长策的建屋目标是滚动十年,连连皆有十年,根本无法量计成效。政策没有可量指标,其余所有配合的对策亦自然没有可量指标,所有相关部门自然放软手脚,更不用问责。这些趋势是证明特区政府不负责任,施政不代表广大市民利益的有力证据。

◎◎◎ ◎◎◎ ◎◎◎

特区不缺乏分析数据,房屋署每月有统计报告,地产代理有楼价指数,金管局有经济状况报告,政府年年有统计报告,长策有进度报告。若这些报告只是向公众交代的例行公事,而不是用作改善施政,防范问题恶化,已失去了其根本的意义。◇

责任编辑:陈玟绮