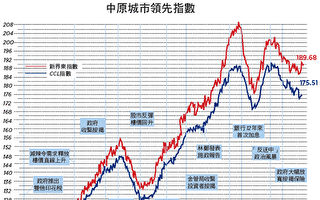

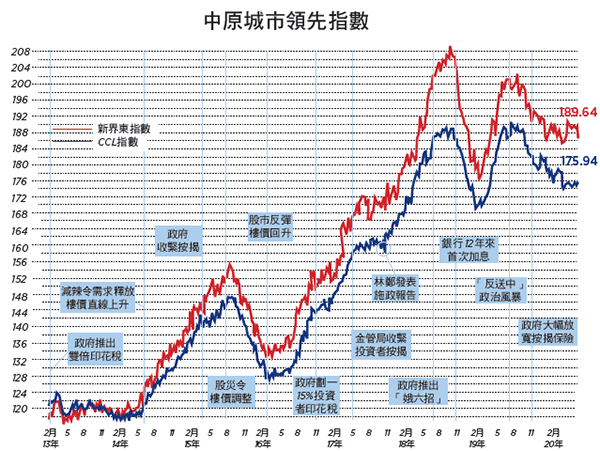

【大纪元2020年05月22日讯】(大纪元记者勤智香港报导)反映二手楼价走势的中原城市领先指数(CCL)最新报175.94,按周回升0.54%。分区指数除新界东下跌1.64%外,港岛、九龙及新界西则分别回升0.8%、0.72%及1.93%。其余领先指数亦全线回升,大型单位、中小型单位及大型屋苑指数分别上升0.3%、0.58%及0.62%。中原经纪人指数(CSI)最新报68.67,按周再升1.1个百分点。

二手楼价指数创11周高位,代理情绪指数连升七周兼升至近70水平,短期楼价将走出过去三个月窄幅上落的局面。七大领先指数上升,只有新界东下跌。

楼市开始升温,过去周末一手售出三百多个单位,创四个月新高,当中永泰地产位于屯门OMA by the Sea便售出逾2百伙。该盘以迷你单位开则,价单大部分单位低于4百万,可做九成按揭。地产商因应市况回暖正部署开售较大型单位,趁短期气氛利好,恶劣经济数据还未出现时出货。

楼市开始升温,过去周末一手售出三百多个单位,创四个月新高,当中永泰地产位于屯门OMA by the Sea便售出逾2百伙。该盘以迷你单位开则,价单大部分单位低于4百万,可做九成按揭。地产商因应市况回暖正部署开售较大型单位,趁短期气氛利好,恶劣经济数据还未出现时出货。

启德商业地皮因未能达致政府底价而流标,是市区内一年间第三次流标。地政总署指底价已经考虑现时市况但同时亦要保障政府库房收入,不会贱卖资产;并将研究将商业地皮改作住宅用途云云。

土地标售根本不是一个有效的市场机制,因为地皮只有一个供应者,就是政府。参与者少之又少,只有少数有能力的地产商竞投。从各测量行对地皮估值出现巨大差异,加上政府设立底价并不透明,“市价”并不存在。政府增加供应无能为力,但市况稍稍下行,减少供应却即时到位,这就是现行卖地机制不平等倾向,变相就是奉行高地价政策托市。

政治介入楼市发展

另外,位于安达臣道首幅私营发展港人首置盘截标,吸引九个财团入标。政府为发展设置条件,包括指定只能建开放式、一房及两房单位,抽签决定不少于1千伙作首置单位出售,定价及开售方式与时间要与政府商议等。地皮最终由长实以呎价4,546元投得,中标价只及对上一次华懋投得区内地皮的38%。连同每呎5千元的建筑成本,以市价2万一呎计算,即使打八折后出售发展商利润仍丰。政府一方面称不贱卖资产,一方面又以极低价批出首置项目,背后的政治考虑明显,就是避免林郑提出的房策出现流标的尴尬。观乎过去一年的发展情况,政治已介入房屋政策,特区楼市发展已不能以常理及逻辑推论。

量宽只是楼价小推手

特区受反送中政治风暴及中共肺炎(俗称武汉肺炎)疫情双重打击,各种经济不利数据陆续浮现。政府刚公布第一季经济增长负8.9%,创有记录以来最差。4月份失业率急升至5.2%,创十年新高。疫情虽然稍稍缓和,但没有人知道如何全面恢复全球经济活动,专家认为中共病毒将如流感般永远存在,唯一有效对策就是研发药物及疫苗。

经济萧条,但特区楼价未有因此而下调,反之更酝酿新的升浪。有地产代理行扬言楼市已重拾升轨,今年更有机会突破历史高位云云。

代理推论未必无因,各国央行为了应对经济衰退推出量化宽松措施,美国联储局更推无限量宽,比起08年金融海啸更加进取。不少人认为量化宽松是推高楼价的元凶。理论上量化宽松就是央行透过在市场买入债券,间接将现金注入金融体系,市场资金充裕自然压低借贷成本,同时令存款利率挂零,迫使资金投入股票及其它风险资产,当中包括房地产以追逐回报。结果是利好需求,推升楼价。

08雷曼爆煲后引发金融海啸,美国联邦储备局先后推出三轮量化宽松。但美国整体楼价并非一面倒上升,而是继续下跌直至12年初才开始反弹,由低位至今升约六成。英国亦出现类似情况,量化宽松之后楼价横行三年才拾级而上,累积升幅约五成。

香港并无实施量化宽松,只是受制于联系汇率,利率跟从美国减至零水平,量化宽松威力远不及美英,但结果却完全超出预期。特区区住宅楼价除了12年政府推出双辣招及15年中股灾两个时段外,基本上是直线上升,从金融海啸低位至今累升310%,每年复合增长12%,全球无出其右,并非量化宽松可以解释。过去十年美、英、港GDP平均增长每年1.83%、1.31%及2.38%,而过去十年特区家庭入息中位数复合增长每年5%,两者均不足以解释特区楼价升幅。

真正推手是特区政府

从港英美的住宅楼价不同表现可以得出几个结论。量化宽松可推升楼价,但需要一段长时间才能发挥威力,十年大概在GDP增长的基础上加以280至300点子。英美短中期受经济环境影响大于量化宽松,主要因外国住宅市场由用家主导。经济衰退,失业率上升,楼价先行下跌,相信今次亦不例外。特区情况截然不同,因为楼市多年来已被政府打造成超级奢侈品市场,奢侈品市场亦可称之为用家主导,但大多限于极富裕的人士参与,市场特点是与经济脱节,量宽与楼价关系亦随之而脱勾。近期特区经济受严重冲击,但楼价仍跌之不下可引证论点。

另外,特区利率早已挂零。这次再推量化宽松,利率基本上亦已减无可减。外国利用量化宽松直接注资金融体系,理论上热钱可自由流入特区,但特区早已对住宅实施前置辣税,只有极长线投资才有利可图,有违热钱目的。因利率下调及热钱而制造的额外需求少之又少,量化宽松推高楼价力量有限。反而是量化宽松加强了利率长期挂零的预期,为代理人制造话题,将长期压抑需求推前或释放而支撑楼价。

明显地,特区推高楼价的并非量化宽松,而是政府政策。政府无法解决土地来源的问题,以致供应缺口长期存在。增加供应无能为力,但削减供应一步到位,未来私楼出现供应断层。资助房屋比例不断下跌,大幅落后于长策目标。本应要积极调控,但双辣税自13年以来基本上没有重大改变,楼价一直上升,政府不去更改策略,只顾堵塞漏洞。双辣税推出以来库房收入过千亿元,证明税项未能遏止需求。调控不力之余还反其道而行,误以为市民因买楼难而反对政府而减辣,将九成按揭保险上限大幅提升。缺口未填,政府就加大力度利用各种专才计划大量输入人口。

※※※ ※※※ ※※※

特区住宅价格远超负担能力,全球称霸十年,特区政府需要负上全责。量化宽松是他国政策,特区无法影响半分。与其担心量化宽松推高楼价,不如集中力量迫使政府修改楼策,加强执行及调控,并阻止政府将楼市政治化,将更实际。◇

责任编辑:陈玟绮