【大纪元2022年11月23日讯】英国贷款利率目前已达14年来最高,预计还将在明年继续攀升。由于通货膨胀等因素,英国央行今年几次加息,将基准利率提高至目前的2.25%,使得贷款利率也相应提升。

利率上升对贷款的影响

据Property Reporter报导,一年前,使用浮动利率(standard variable rate)抵押贷款的买家平均每年支付 13,921 英镑的贷款额(以贷款价值比85%来计算)。随着利率自 2021 年 12 月起不断攀升,今年的平均支付额已上升到了16,629 英镑(增长了 19%)。

两年期和五年期固定利率贷款的利率已达6%,而对一些拥有不良信用纪录或最近刚开始运营的个体经营者的利率已经高达6.5-7%,甚至更高。

具体而言,若您尚未购房,且向银行借了房产价值75%的三年固定期限贷款,贷款年利率为3.74%。如果该贷款用于购买一套英国平均市价的房产(即219,089 英镑),则每月平均需还款1,125英镑。

如果平均抵押贷款利率在 2023 年攀升至 6%,并且房价也如预测的那样下跌了 5% (即跌至 208,134 英镑),您的每月还款额还将上涨至 1,341 英镑(即每月多支付 216 英镑)。

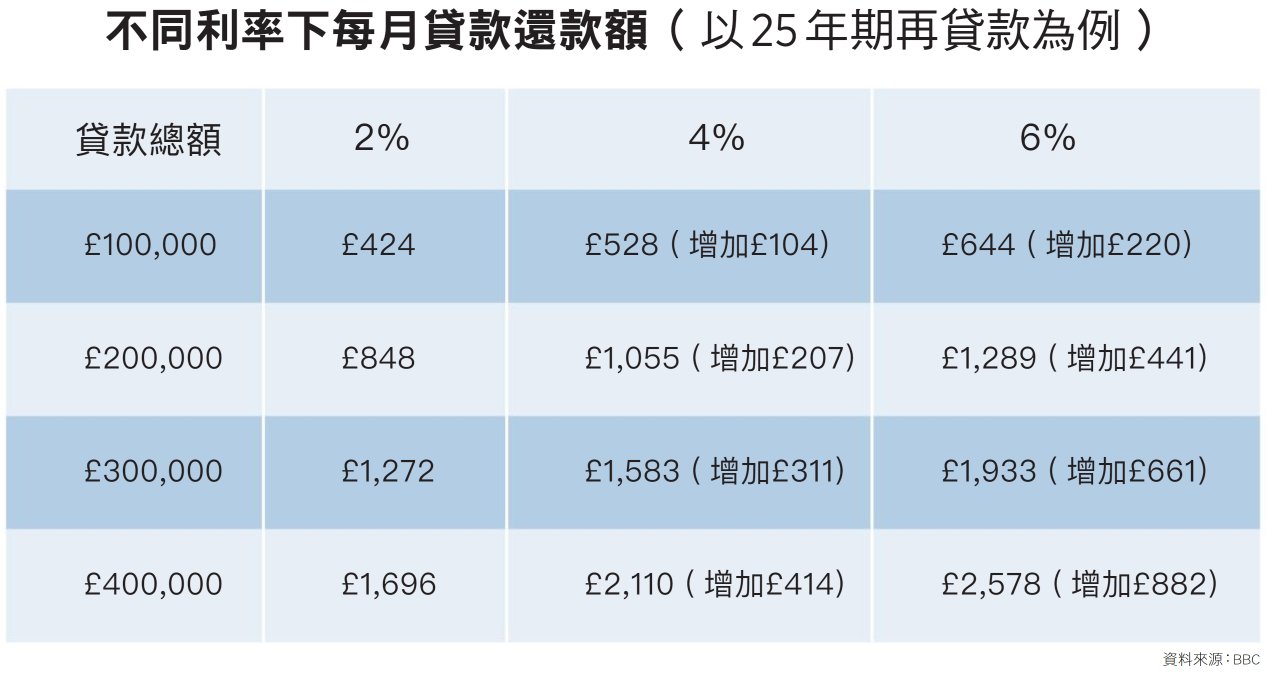

据BBC报导,对于已经购买房产并需要再贷款(remortgage)的人来说,使用25年期、利率为2%的再贷款购买一套价格为200,000英镑的房产,每月还款额为848英镑,假如利率飙升至6%,则每月需多还220英镑。

金融危机的教训

2008 年的金融危机给了我们一个在住房领域过度借贷的教训。

据《金融时报》报导,金融危机时,大约七分之一的抵押贷款的杠杆率都很高,贷款额与房产价值的比率超过90%。金融危机之后的几年里,银行收紧了信贷标准,只有 4% 的银行还维持着同原来一样的借贷水平。

今天的借款人要想成功获得贷款,必须筹集相对较大的首付金,并证明他们能够承受利率上升的风险。

过去十年的另一个关键特征是低利率——这使买家以较低的月还款额就可以获得大额抵押贷款。

反过来,任何能够支付得起首付金的人都可以买得起更贵的房产,只要利率保持在低水平且抵押贷款的期限足够长。低利率实际上使较贵的房产变得更加负担得起,反过来推高了房价,并排挤了那些无法筹集足够首付金的潜在买家。

但为抑制通货膨胀,今年全球各国出现利率飙升的状况。例如美联储将基准利率从 0.25% 上调至 3.25%,英格兰银行和欧洲央行也纷纷效仿。市场预计明年利率将继续大幅上升。

利率上升使得房产可负担能力发生了巨大变化。目前,英国的买家都将面临更高的抵押贷款还款额。据咨询公司 BuiltPlace 的数据显示,抵押贷款占首次购房者收入的比例已达到约 17%。

这不仅仅针对首次购房者。每个月,英国数以万计或数十万的房主的定期抵押贷款到期,并不得不承受高利率贷款。当他们这样做时,他们将面临远远高于他们目前支付的成本,有些人甚至可能会被迫出售自己的房产。

较高的借贷成本会对新房的需求产生影响,从而抑制房价继续增长。而交易量的缺乏意味着一些房产数据可能会因该地区的房产交易数量有限而出现偏差。

普通大众应怎样应对?

面对利率上升对贷款的影响,普通英国人能做什么呢?线上贷款公司www.onlinemortgageadvisor.co.uk的抵押贷款专家分享了他们对提前还款和申请新抵押贷款的看法。

提前还款

如果您试图在正式贷款期限结束之前还清所有贷款,您可能不得不支付一笔提前还款的费用。这种罚款是因为贷方在您提前还款后,无法收取足够的抵押贷款利息,从而使他们受到损失。但大多高街贷款机构会允许提前偿还最多10%的贷款额。

有些抵押贷款没有提前还款费用,因此值得在选择贷款产品时仔细筛选。话虽如此,如果您选择没有提前还款罚款的贷款,这通常意味着贷款利率也会显着比同类贷款产品高。

提前还款的额外费用有多少?

提前还款的额外费用取决于您的总抵押贷款大小,以及您离贷款期限结束还有多久——距离结束期越近,费用就越低。提前还款费用一般在剩余还款金额的1% 到 5% 之间。更重要的是,这一数字可能会随着时间变化。例如,如果您才开始借款一年,费用可能高达剩余还款额的 5%,但是在借款五年后,这一数字可能降到 1%。

什么时候应再贷款?

英镑持续走低,许多抵押贷款机构正在取消其贷款产品。更重要的是,基准利率一直在上升,预计到今年年底将增加至 3%。基于所有这些不确定性,如果您当前的抵押贷款只剩下六个月或更短的时间,那么绝对值得考虑更换新的贷款产品。

如果您的抵押贷款有超过六个月的期限,您需要权衡提前还款所产生的额外费用和尽早更换新贷款产品所带来的收益哪个更大。这个决定可能会对您支付的总抵押贷款额产生巨大影响。因此,请务必咨询抵押贷款顾问,他们将能够计算出哪种选择可以为您省钱。

现在是否为时已晚?

随着抵押贷款交易被撤回的消息传开后,您可能会觉得现在尝试再贷款已为时已晚。而事实是,大多数抵押贷款产品仍然可以申请,因此尽管产品数量持续波动,但仍有很多可选择的贷款产品。

除此之外,为了应对不断增长的通货膨胀,预计利率将进一步上升。为此,尽早考虑再贷款将避免月还款额的进一步上涨。如果您的贷款期限即将结束,那么您可以在可能的经济衰退到来之前,提前获得新的固定利率抵押贷款,从而锁定月还款额。

责任编辑:陈彬