【大纪元2023年03月22日讯】(大纪元记者徐曼沅洛杉矶报导)创办40年的美国硅谷银行(SVB)无预警倒闭,有166年历史的瑞士信贷(Credit Suisse)也被收购。这一波撼动金融圈、触动全球银行股重挫的危机,是否会引发更严重的金融风暴?民众又该如何应对这次全球金融恐慌?

3月18日(周六),美洲台湾商会联合总会举办“理性剖析美国银行危机”网络研讨会,由旧金山加州州立大学财务金融系教授陈溢茂、美国白宫社区发展委员会金融顾问田诒鸿、亚美会计研究发展基金会执行长叶俊麟(Kevin Yeh)分析未来经济局势,以及民众应如何应对此次危机。

陈溢茂:危机不会波及其它银行

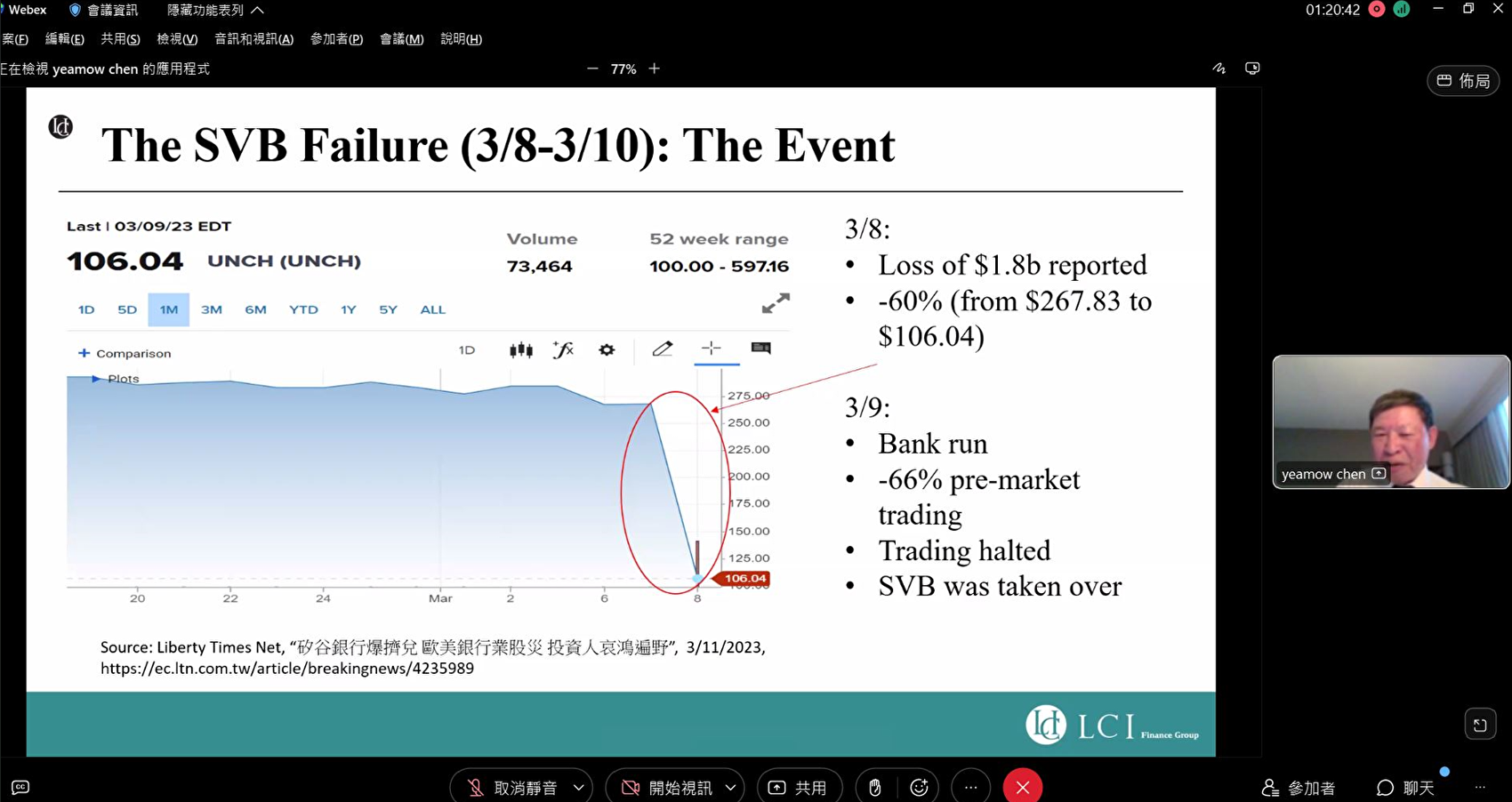

陈溢茂教授表示,硅谷银行与一般银行的操作方式很不一样,现金保有度明显不足,该行大量购买政府公债与国债,当利率升级后操作失当,抛售长期债券导致亏损严重。他说:“如果硅谷银行持续保有这些债券,可能还可以收回票面价值,但银行卖了债券,变成了真正的亏损。”

总结该行倒闭的原因,陈溢茂认为就是银行资产负债管理不正确,所以应不会造成全美的连锁反应。他说:“目前的危机是特殊原因造成的,不会波及其它银行。”

比较2008年的金融风暴,上一回是多数银行都有结构性债券和地产贷款问题而造成亏损,陈溢茂相信此次硅谷银行引发的经济动荡并不会扩散至其它银行,但对未来美国经济的发展趋势亦不乐观。他说:“虽然不会有经济泡沫危机,但可能也会减缓成长。”不过民众不必过于悲观,美国整体的银行系统基本上很健全,不可能因为这个事件就崩盘了。

2008年金融风暴可以追溯到诸多因素,包括不健康的贷款审批标准、过度杠杆化的金融系统、缺乏监管和监督、没有适当的风险管理和风险分散措施,以及不稳定的房地产市场。而这次硅谷银行与瑞士信贷倒闭的因素,则更倾向于公司的风险管理不足,硅谷银行倒闭后所延伸出的问题是很多新创企业受到冲击,所以政府出面干预。

陈溢茂认为,目前投资者都想把钱转到大银行,但区域银行大多数仍都发展很健全稳定,现在投资人只是暂时性恐慌,事态平稳后,资金还是会回到区域性银行;要担心的是硅谷那些新创公司、风险投资公司可能因缺乏银行提供资金倒闭。

田诒鸿:美国区域银行经营会更难

田诒鸿是皇家商业银行(Royal Business Bank)创始人,同时身兼美国白宫社区发展委员会金融顾问以及中华民国总统府国策顾问等要职。他在美国银行界工作四十余年,历经四次大的金融危机。他认为未来社区银行、区域银行的经营会更加困难。

田诒鸿表示,经营银行其实很不容易,近五十年来美国有近万家社区银行、区域银行倒闭或被并购,美国银行业一直在萎缩。虽然这次美国政府保证硅谷银行存户的存款可以百分百取回,但这没有解决根本问题。他说:“全美国90%的社区银行、区域银行投资在债券上的钱还是损失了,这些问题并没有消失。”对于银行业者而言,现在最重要的就是保持充裕的现金流。

田诒鸿建议企业主和民众分散存款,将现金存入全国性的大型银行,如美国银行(Bank of America)、摩根大通(JPMorgan Chase & Co)、花旗集团(Citigroup)和富国银行(Wells Fargo & Co.),或是将资金拆分为25万以内的存款放置不同银行。他说:“虽然这次有保险公司与政府给付给所有硅谷银行的储户,但以后是否所有银行都会受到保护?我们不确定。”所以他建议转到更大的银行比较保险。

据田诒鸿观察,所有的经济不景气,都只是资产的重新分配,很弱的经营者就会被市场淘汰,而强者会更强。所以他认为,经济荣景后,一定会出现某种“调整”。这种调整其实也是好事,但目前对大部分企业来说,都不是一个扩张的时间点,企业主要评估自己的产品营销,思考如何渡过这个低潮。

田诒鸿提醒有贷款的企业主,要注意银行条款的变化:“现在银行都在收缩贷款,过去银行借出的钱可能上限是公司资本的2.5倍,但当银行紧缩时,可能会改变规则。”所以企业主需要确定自己公司的流动资金,因为银行可能会降低借款额度,或是要求还款。

他预测未来12个月至18个月都是美国地区银行的寒冬,许多中、小银行会走向合并之路。他建议贷款的商家和企业咨询自己银行未来的发展变化,赶快去了解。

但田诒鸿并不赞成美国中型银行联盟要求联邦监管机构为所有客户的存款提供两年担保,甚至超过平常的25万美元上限,以避免在硅谷银行倒闭后受到影响。“无上限的存款保险是不公平的。”他说,“个别银行经营得不好,本来就是会被淘汰,没有风险管理能力的银行被淘汰是最基本的商业机制。”

陈溢茂补充表示,此次的危机也未严重到需要重新“立法”,但日常对银行的监管应更严谨。

叶俊麟:政府勿太多干预经济

资深会计师叶俊麟也反对无上限的存款保险,因为市场是倚靠自由经济运作,政府管束、干预太多,反而会招致反效果。他说:“若持续这样发展,政府会变成最大的银行。”所有的烂摊子都交给政府,对中小型银行来说并不是好事,因为政府会花钱派更多人监管,管制绝不是长久之计,银行须承担责任,个人存户也要承担自己的损失。

叶俊麟说:“经营不好的银行就倒闭,个人要学会财务风险管理。”政府尽量不要太多干预经济。

叶俊麟从硅谷银行的财务报表观察其发展:“财务报表不只是历史资讯,还可以让使用者、经营者订定规则。”从该行的财务报表中可发现,该行提供初创企业金融服务,但因现金太多,无法全部贷款出去,所以转投资,买了大量国债后遇到联准会(Fed)强势升息,银行亏损后,又遇到创业寒冬期,最后只能宣布破产。

2008年金融危机爆发前,中型银行的资产要求是500亿美元,但川普执政时期,国会修法,将系统重要性金融机构的门槛上调至总资产2,500亿美元;过去可能被监管的,现在可以被豁免监管,有些专家指出,这是硅谷银行倒闭的一个关键。

不过叶俊麟并不赞成加强银行监管:“更多的管制,对自由市场并不一定有帮助。”相反的,政府应降低中小金融机构的运作监管要求,积极拓展中小金融机构的业务,区域银行提升服务,市场发展也会趋于健全。

美国政府出手为硅谷银行倒闭事件止血,宣布所有存户都可领取存款,包括存款金额高于政府保险上限的存户。当局强调,不会出手纾困,这些措施不会让纳税人埋单。

但叶俊麟从会计师角度质疑,政府究竟要从哪里挪用钱为倒闭的银行埋单?他说:“是不是真的不会动到纳税人的钱?不影响纳税人的钱,那是一句空话。”

叶俊麟认为拜登政府可能会“加税”、增加税务调查人员,但这并不是很好的模式。此外,调高资本工资,对中小企业主会造成沉重打击,他担忧美国逐渐往社会主义方向发展。◇

责任编辑:嘉莲#