【大纪元2023年04月30日讯】最近一段时间,美国很多媒体都在关注拜登政府即将实行的一个新政策,就是对很多美国的购房者来说,他们的抵押贷款利率将在5月1日之后发生变化。但是,这个新的定价政策,却让很多人包括抵押贷款行业感到不满,以至于联邦住房金融局(FHFA)不得不发声明进行澄清,但是却没能平息质疑的声音。那么,这个新政策,究竟对美国购房者有什么影响?又为什么说,这是拜登政府发出的一个错误和危险的信号呢?我们今天就来谈谈这些内容。

新的定价规则是什么?

从5月1日开始,交付给美国联邦住房金融局(FHFA)的抵押贷款,将面临“贷款水平价格调整”的变化。这些变化会影响房利美 (Fannie Mae)和房地美(Freddie Mac)购买的传统抵押贷款和再融资贷款。调整之后,一些购房者的传统抵押贷款利率调高,而另一些购房者则被调低。

那么,什么是“贷款水平价格调整”呢?

贷款水平价格调整(Loan-Level Price Adjustment),简称LLPA,是贷款人向借款人收取的费用,以补偿与贷款相关的风险。这些费用,会根据信用评分、按揭比例和财产类型等因素,而有所不同。

通过LLPA,贷款方可以合法地向被视为“有风险”的借款人收取更多费用,同时不会对“更安全”的借款人抬高费用。这个原理,就和汽车保险政策是一样的,有危险驾驶纪录的司机,缴纳的保费也会更高。

这些费用,会折合成抵押贷款利率,不少借款人的贷款利率,会因此而上涨超过1%。只有那些信用评分很高、首付比例也很高的购房者,才不会受到LLPA的影响。

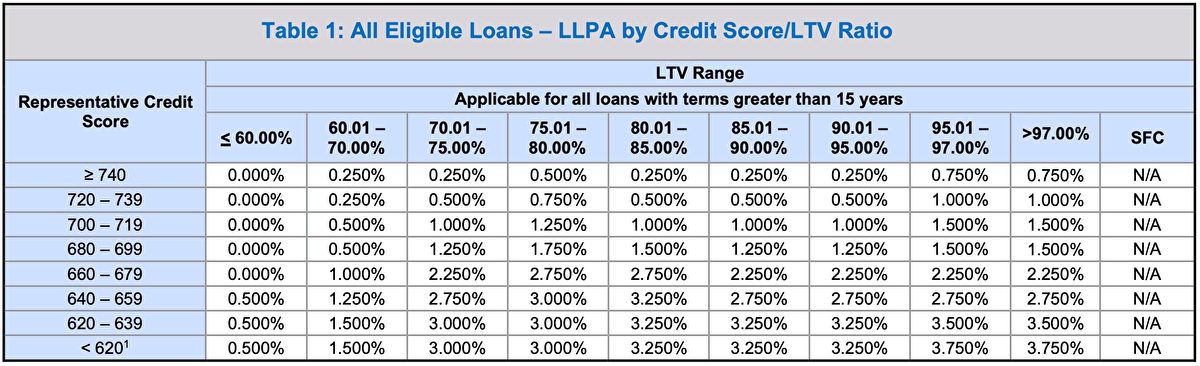

大家可以看一下,这是房利美(连结)截至5月1日执行的LLPA表格。

表格中的纵轴,代表贷款者的“信用分数”(Credit Score),通常也被叫作FICO评分。FICO(Fair Isaac Corporation)是一家分析软件公司。美国90%的抵押贷款申请决策都使用FICO评分。

表格中的横轴是LTV比率(Loan-to-Value Ratio),就是贷款金额占资产价值的比重,在房地产术语中就是购房按揭的比例。比如说,你的首付比例是40%,那么你的LTV就是60%。

从表格中可以看到,只有信用评分达到660或以上、而且按揭比例小于60%的借款人,不受LLPA的影响;而信用评分低于660的借款者,即使按揭比例小于60%,也需要缴纳LLPA费用,相当于贷款利率增加0.5%。

除了信用评分和LTV之外,LLPA还会根据贷款类型、房产类型等其它因素而有所不同,这些都会计入抵押贷款利率中。

在2008年金融危机爆发后,LLPA被首次引入传统抵押贷款市场。因为房利美和房地美,作为主要的抵押贷款持有人,意识到它们之前的做法使自己过度暴露于风险之中,于是决定对风险高的贷款收取更高的费用。

也就是说,实行LLPA的主要目的,是抵押贷款人为了防范风险而采取的措施。但是,房利美和房地美最近引发质疑的LLPA定价政策,却是反其道而行之,那就是:信用风险非常低的大量借款人的费用将会增加,而构成重大信用风险的借款人的费用却大大减少。

《纽约邮报》报导,在奥巴马政府期间担任联邦住房管理局局长的大卫·史蒂文斯(David Stevens)提到,他的电子邮件里满是抵押贷款公司和首席执行官们在跟他说,他们对这一举措“感到多么震惊”。史蒂文斯也是抵押贷款银行家协会(Mortgage Bankers Association)的前首席执行官。

不过,联邦住房金融局(FHFA)也作了反驳。4月25日,联邦住房金融局局长桑德拉·汤普森(Sandra L. Thompson)发表了一个被认为没有多大说服力的声明。她说,信用评分较高的借款人的费用被调高,不是因为信用评分较低的借款人的费用被调低。许多信用评分高或是首付款大的借款人,会看到他们的费用下降或持平。

那么,真实情况到底如何?又为什么说,这个声明并没有多大的说服力呢?

LLPA调整对贷款人意味着什么?

我们来看看,马利兰大学罗伯特·史密斯商学院的克里福德·罗西(Clifford Rossi)教授进行的分析。

罗西教授在金融服务行业有近25年的经验,曾经在房利美和房地美等几家最大的金融机构担任高级风险管理职位。

他将5月1日前后的LLPA变化进行了一个比较,就是这张表格(连结)。

表格中的红色格子代表费用增加,绿色格子代表费用减少。从格子的分布中,可以很明显看到:红色格子集中在信用分数680分以上的区域;虽然说,在这个分数以上的借款者有的费用会降低或减少,但是,信用分数低于679的所有借款者,费用都减少了。

那么,格子里的数字又代表什么呢?代表具体的利率变化。比如说,你的信用评分如果在720~759之间,而且LTV介于80.01%~85%之间,那么你的LLPA就会增加了0.75%,从原来的0.25%上升到1%,比原来的费用多了3倍;而信用评分低于620的借款人,如果LTV高于95%,其费用则会下降2%。

如果把这个利率变化,换算成具体的金额,到底是多少呢?我们来看这张表格(连结)。

这张表格显示的是,假设你有一个30年期固定利率的抵押贷款,贷款额是30万美元,抵押贷款利率是6.4%,那么这次的LLPA调整意味着什么呢?

对于信用良好的人,比如信用分数在720~759之间,而且LTV为80.01%~85%的借款人,每个月会增加大约29.56美元,一年下来差不多有360美元,总体支付额增加大约1.6%。

而对于信用分数低的人,比如信用分数低于620,且LTV高于95%的借款人,每月将节省77.87美元,一年下来就是大约935美元。

所以,也就像很多评论说的,这次费用调整的结果,就是补贴了高风险购房者,但却是以牺牲信用良好的借款人为代价的。

虽然美国联邦住房金融局申辩说,经过调整后,信用较低的购房者,仍需比信用较高的购房者支付更多的LLPA费用,但是在目前美国通胀高企,而且抵押贷款利率不断上升的情况下,新的定价政策不仅给信用良好的借款人增加了财务负担,更重要的是,它传达了一个错误的信号,就是削弱了借款人改善信用水平的动力,其实就是一个逆向激励。

罗西教授还提到,根据房利美的历史信用表现数据,低风险组的借款人净损失率为0.29%,而高风险组的净损失率为2.09%,后者几乎是前者的7倍多。尤其是,当较低的信用评分与较高的LTV相结合时,信用风险会急剧加速。而美国联邦住房金融局对抵押费用的更改,显然增加了住房金融系统的风险。

这也说明,拜登政府似乎没有从2008年的金融危机中吸取教训。和次贷危机一样,这次的定价调整,提高了信用低的借款人的住房负担能力,但是,却对提高这些借款人保留房屋的长期可持续性没有任何帮助。这个政策带来的潜在危险不得不让人担忧。

新政策出台的背景

那么,拜登政府为什么要调整按揭定价政策呢?

去年6月8日,房地美和房利美这两家政府资助企业,发布了它们的首个“公平住房融资”计划,英文简称是EHF(Equitable Housing Finance)计划。

这个计划的核心是“特殊用途信贷计划”(SPCP),这是1974年《平等信贷机会法案》中很少采用的机制。拜登政府大力推动这个政策,是希望利用它们来解决种族不平等问题。

比如:房地美表示,要为“传统上服务不足的黑人和拉丁裔社区,增加可持续的房屋所有权和租赁机会”;房利美则表示,将“关注黑人房主和租房者”,公开淡化所有其它有色人种家庭。

金融家唐纳德·林顿(Donald H. Layton)认为,这个“特殊用途信贷计划”(SPCP)实际上是有问题的,因为它似乎违反了《公平住房法》禁止任何类型歧视的规定。

林顿曾在摩根大通及其前身工作了近30年,并在2012到2019年期间担任房地美的CEO。他认为,考虑到此类计划的争议性,“特殊用途信贷计划”很可能会被提起诉讼,而且一个类似性质的诉讼已经正在进行中。

林顿提到的诉讼,指的是美国农业部在拜登2021年3月签署的1.9万亿美元的美国救援计划中,为“社会弱势”农民和牧场主,预留了大约40亿美元的贷款减免,但是被来自9个州的12名农民提起诉讼。因为农业部所谓的“社会弱势”,实际就是指有色人种农民。因为涉及种族歧视,2021年6月,威斯康星州一名联邦法官,下令暂停这项联邦贷款减免计划。

《华尔街日报》也在去年6月评论说,拜登政府推出的这个“公平住房融资”计划,充满了基于种族的补贴,但这可能是违反宪法的。虽然让购房者买得起住房是一个有价值的目标,但不能通过增加补贴却损害纳税人的利益来解决。将房利美和房地美变成渐进式种族分裂的代理人,不仅不会带来经济利益,还会带来很多社会危害。

购房者要如何应对?

那么,面对贷款水平价格调整的上升,购房者有什么办法应对呢?

专家们认为,购房者应该考虑比过去更多的抵押贷款方案,比如调整首付或者是微调自己的信用分数,以获得最佳利率。

购房者也可以考虑其它的非常规抵押贷款,比如联邦住宅管理局(Federal Housing Administration)抵押贷款、退伍军人(VA)住房贷款、美国农业部(USDA)住房贷款等,因为这些贷款都不受新政策的影响。

但是,要从根本上解决问题,就必须要纠正这些打着“种族平等”旗号的政策,因为它们已经完全偏离了美国的立国原则。而且,之所以美国的有色人种存在困境,真正的原因恰恰是亲马克思主义的左派运动和政策造成的,反之,这些困境又成了一些人继续推进共产主义的本钱,恶性循环地搞出所谓新的解决政策,不断侵蚀着美国的传统价值观。

策划:宇文铭

撰文:李松筠

编辑:蔚然、宇文铭

剪辑:曲歌

监制:陈思雨

关注“财商天下”:https://bit.ly/GJEconUND

责任编辑:连书华

{kind=link}

{kind=link}