【大纪元2023年10月27日讯】(大纪元专题部记者何嘉幸采访报导)中国经济陷入困境,危机风险空前,外资大规模撤离。近期中共当局加紧加大在香港发行的人民币债券(点心债)的发行,中资企业债券也成为最新“点心”。有专家分析了点心债所涉问题,以及投资者可能存在的关键风险。

近日,在北京“一带一路”国际合作高峰论坛期间,中共发改委与香港金融管理局(HKMA)签订关于支持中资企业跨境融资和推动香港债券市场发展的“谅解备忘录”,金管局支持中资机构跨境融资。

重点合作领域包括:(一)支持中资企业在港发债,提供政策便利。(二)联合举办吹风推广活动,如研讨会、宣讲会、高层论坛等,劝人入局购买。(三)推动香港发行多种债券产品,利用香港作为离岸人民币业务枢纽的优势,扩大点心债规模,提高点心债流动性。

这个协议的签署,意味着香港金管局进一步打开资本管制,允许中国大陆的中资企业直接在香港发行人民币债券。

最大的点心债是中共的人民币国债

点心债(dim sum bonds),是指在香港地区发行的以人民币计价的债券,最初因其发行规模相较在岸人民币债券规模小得多,如“点心”般微不足道而得名。和中国大陆境内的其它债务类金融工具不同,点心债的发行基本上没什么管制,无论从发行者本身还是债券定价。

点心债券产生的背后,是中共欲挑战美国并称霸世界的梦想。因为美元是美国强大的基础之一。中共要推广人民币国际化取代美元,第一步,是让人民币“走出去”,让其在境外流通,使之成为国际重要结算货币之一。

要让境外投资者直接在海外购买人民币债券,首先要打破资本管制。香港在主权移交、被中共彻底渗透后,金管局就为人民币债券在香港发行开了绿灯,并提供必要帮助。

2011年中共当局对发行人资格大开口子,全球任何一家公司,只要愿意付出相应价格,都可以在香港通过人民币借债来融资。但至今也只有两家外国公司发行过点心债。

最早开始并且也是最大的点心债,就是中共的人民币国债。

今年10月初,中共财政部称,将透过香港金管局债务工具中央结算系统在港增发人民币国债共160亿元(约22.2亿美元),分别是2025、2026、2028及2033年的中共国债。

6月份和8月份,中共政府已经用同样方式在香港分别发行了两笔120亿元(约16.6亿美元)的债券。

中共当局曾预计今年在香港发行300亿元人民币债券,目前已经超发,不过本月中共已将发行目标上调至500亿元人民币。这一规模远超2009年首发的60亿元(约8.8亿美元)。

香港目前是全球最大的离岸人民币业务中心,处理全球75%离岸人民币结算业务。香港已成为中共企图以人民币取代美元的主要操作平台。

点心债目的难实现

促进“人民币国际化”,这是中共发行点心债的初衷。特别是习近平主政之后,提出所谓“东升西降”,实施“一带一路”计划,绑定一些贸易国以推行人民币结算,尤其是跟被美国制裁的俄罗斯、伊朗、委内瑞拉、古巴和朝鲜等国合作,中共参与俄罗斯开发的金融资讯传输系统(SPFS),作为SWIFT银行系统的替代方案。

2022年4月,部分国家寻求非美元的货币结算。中共海内外媒体趁机造势唱衰美元,兜售点心债的生意。2022年和2023年,点心债的发行数量超过以前。但这对中共宣称的“人民币国际化”并没有什么促进。

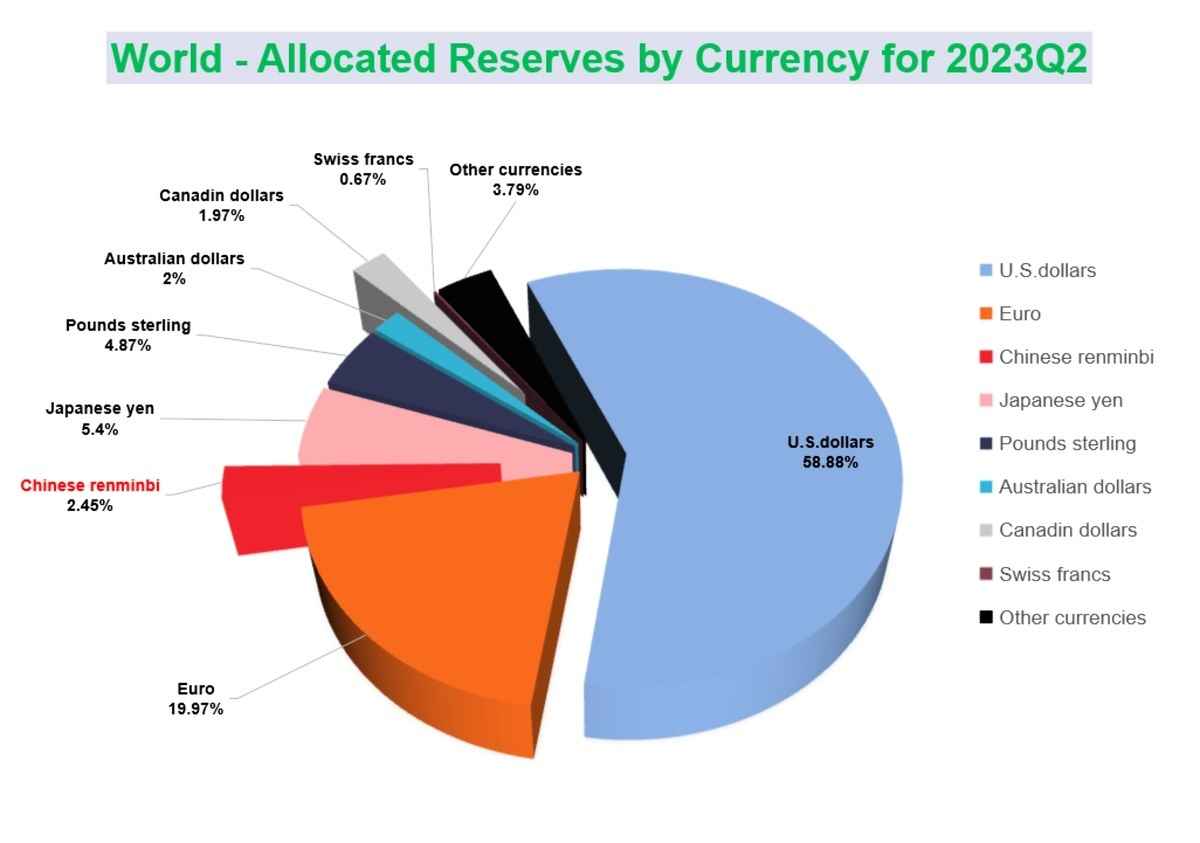

国际货币基金组织(IMF)的数据表明,人民币在全球外汇储备中的占比正在下滑。IMF最新“官方外汇储备货币构成”(COFER)数据显示,至2023年第一季度末,人民币在COFER中占比已降至2.58%,第二季度下降到2.45%,没有日元的5.4%高。

人民币自2016年10月被IMF纳入特别提款权货币篮子,成为美元、欧元、日元和英镑之外的第五种货币后,在全球的外汇储备中,比例从未超过3%,最高的2021年底,人民币占比才2.79%。

成为点心债的中资债券

中共点心债除了国债之外,2018年新增了票据,现在又允许中资公司到香港发债。为什中资企业要去香港发债融资,中资债券有什么风险?香港作为中共当局的离岸人民币债券中心,对香港有什么影响?

就相关问题,大纪元记者10月23日采访了香港财经评论人士财子(笔名)。

财子表示,中资企业求美元就必须往海外筹集。相比大陆本土市场,离岸市场的玩法比较多元化。离岸投资者想买人民币债券,需要用他们手上的美元、港元等先作兑换,其它货币亦可。然而,中共跑到香港搞人民币国际化,这其实很可笑。正如日本根本无需跑到海外集资日圆。

他说,中资到香港融资,还有很多额外“好处”。它可以接轨国际融资市场,如以股作押换钱、收港元股息等。另外,拿到港元后可自由兑换其它货币,或作海外资产收购,又可“趁机”走资等。

港人会被收割韭菜吗?这是民众很关心的问题。

财子认为,港人不太会被割韭菜。因为离岸的人民币债券,包括中企债,绝大部分都被国际基金持有。它们的办公室可能设在香港或新加坡,负责亚太区投资管理。

他认为最令人忧虑的就是中资企业所披露的讯息越来越少,例如在港上市时,公司不需要再提及“中国风险”(今年新规);许多尽职研究做得不够,中共收窄外资获得企业数据等,什么都不让投资者去查,导致投资者像瞎子摸象。

他解释说,买中资债的风险是,中国大陆经济支撑不下去时,企业无法获得足够现金流,继而出现包括违约的信贷事故,轻则赔钱卖出债券,最坏情况可能血本无归。

财子最后进一步说明,香港国际金融中心地位,在中共《国安法》实施后,已愈见日坠西山。最主要还不是因为中资的股债皆跌,关键问题是无法律可依、无数据可查。中共一言堂,让投资者却步。购买了债券的投资人,如果被指触犯了《国安法》,可能会遭剥夺权益,因为《国安法》目前已凌驾于其它任何香港法例之上。◇

责任编辑:连书华#