【大紀元2023年03月22日訊】(大紀元記者徐曼沅洛杉磯報導)創辦40年的美國硅谷銀行(SVB)無預警倒閉,有166年歷史的瑞士信貸(Credit Suisse)也被收購。這一波撼動金融圈、觸動全球銀行股重挫的危機,是否會引發更嚴重的金融風暴?民眾又該如何應對這次全球金融恐慌?

3月18日(週六),美洲台灣商會聯合總會舉辦「理性剖析美國銀行危機」網絡研討會,由舊金山加州州立大學財務金融系教授陳溢茂、美國白宮社區發展委員會金融顧問田詒鴻、亞美會計研究發展基金會執行長葉俊麟(Kevin Yeh)分析未來經濟局勢,以及民眾應如何應對此次危機。

陳溢茂:危機不會波及其它銀行

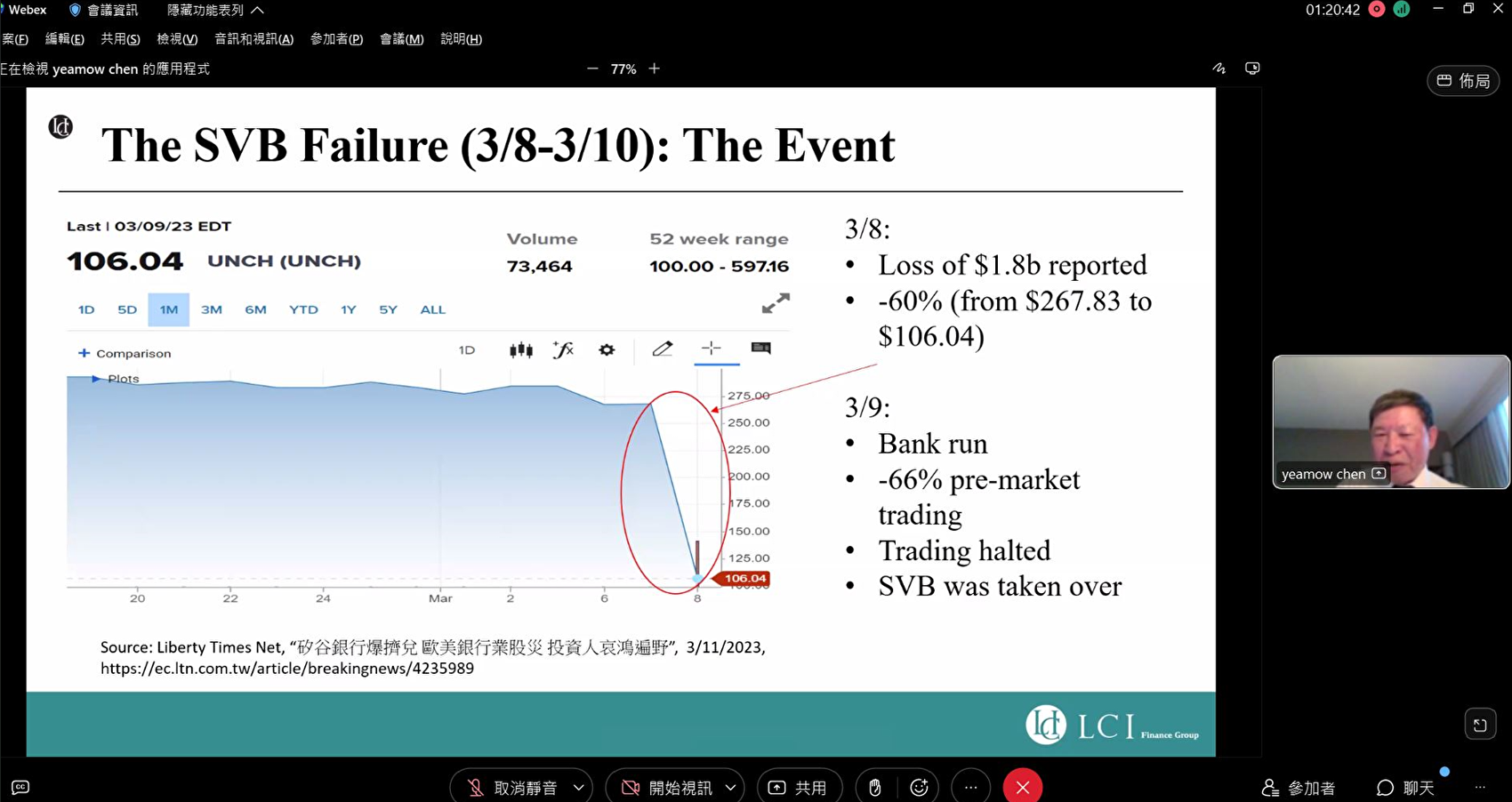

陳溢茂教授表示,硅谷銀行與一般銀行的操作方式很不一樣,現金保有度明顯不足,該行大量購買政府公債與國債,當利率升級後操作失當,拋售長期債券導致虧損嚴重。他說:「如果硅谷銀行持續保有這些債券,可能還可以收回票面價值,但銀行賣了債券,變成了真正的虧損。」

總結該行倒閉的原因,陳溢茂認為就是銀行資產負債管理不正確,所以應不會造成全美的連鎖反應。他說:「目前的危機是特殊原因造成的,不會波及其它銀行。」

比較2008年的金融風暴,上一回是多數銀行都有結構性債券和地產貸款問題而造成虧損,陳溢茂相信此次硅谷銀行引發的經濟動盪並不會擴散至其它銀行,但對未來美國經濟的發展趨勢亦不樂觀。他說:「雖然不會有經濟泡沫危機,但可能也會減緩成長。」不過民眾不必過於悲觀,美國整體的銀行系統基本上很健全,不可能因為這個事件就崩盤了。

2008年金融風暴可以追溯到諸多因素,包括不健康的貸款審批標準、過度杠杆化的金融系統、缺乏監管和監督、沒有適當的風險管理和風險分散措施,以及不穩定的房地產市場。而這次硅谷銀行與瑞士信貸倒閉的因素,則更傾向於公司的風險管理不足,硅谷銀行倒閉後所延伸出的問題是很多新創企業受到衝擊,所以政府出面干預。

陳溢茂認為,目前投資者都想把錢轉到大銀行,但區域銀行大多數仍都發展很健全穩定,現在投資人只是暫時性恐慌,事態平穩後,資金還是會回到區域性銀行;要擔心的是矽谷那些新創公司、風險投資公司可能因缺乏銀行提供資金倒閉。

田詒鴻:美國區域銀行經營會更難

田詒鴻是皇家商業銀行(Royal Business Bank)創始人,同時身兼美國白宮社區發展委員會金融顧問以及中華民國總統府國策顧問等要職。他在美國銀行界工作四十餘年,歷經四次大的金融危機。他認為未來社區銀行、區域銀行的經營會更加困難。

田詒鴻表示,經營銀行其實很不容易,近五十年來美國有近萬家社區銀行、區域銀行倒閉或被併購,美國銀行業一直在萎縮。雖然這次美國政府保證矽谷銀行存戶的存款可以百分百取回,但這沒有解決根本問題。他說:「全美國90%的社區銀行、區域銀行投資在債券上的錢還是損失了,這些問題並沒有消失。」對於銀行業者而言,現在最重要的就是保持充裕的現金流。

田詒鴻建議企業主和民眾分散存款,將現金存入全國性的大型銀行,如美國銀行(Bank of America)、摩根大通(JPMorgan Chase & Co)、花旗集團(Citigroup)和富國銀行(Wells Fargo & Co.),或是將資金拆分為25萬以內的存款放置不同銀行。他說:「雖然這次有保險公司與政府給付給所有矽谷銀行的儲戶,但以後是否所有銀行都會受到保護?我們不確定。」所以他建議轉到更大的銀行比較保險。

據田詒鴻觀察,所有的經濟不景氣,都只是資產的重新分配,很弱的經營者就會被市場淘汰,而強者會更強。所以他認為,經濟榮景後,一定會出現某種「調整」。這種調整其實也是好事,但目前對大部分企業來說,都不是一個擴張的時間點,企業主要評估自己的產品營銷,思考如何渡過這個低潮。

田詒鴻提醒有貸款的企業主,要注意銀行條款的變化:「現在銀行都在收縮貸款,過去銀行借出的錢可能上限是公司資本的2.5倍,但當銀行緊縮時,可能會改變規則。」所以企業主需要確定自己公司的流動資金,因為銀行可能會降低借款額度,或是要求還款。

他預測未來12個月至18個月都是美國地區銀行的寒冬,許多中、小銀行會走向合併之路。他建議貸款的商家和企業諮詢自己銀行未來的發展變化,趕快去了解。

但田詒鴻並不贊成美國中型銀行聯盟要求聯邦監管機構為所有客戶的存款提供兩年擔保,甚至超過平常的25萬美元上限,以避免在矽谷銀行倒閉後受到影響。「無上限的存款保險是不公平的。」他說,「個別銀行經營得不好,本來就是會被淘汰,沒有風險管理能力的銀行被淘汰是最基本的商業機制。」

陳溢茂補充表示,此次的危機也未嚴重到需要重新「立法」,但日常對銀行的監管應更嚴謹。

葉俊麟:政府勿太多干預經濟

資深會計師葉俊麟也反對無上限的存款保險,因為市場是倚靠自由經濟運作,政府管束、干預太多,反而會招致反效果。他說:「若持續這樣發展,政府會變成最大的銀行。」所有的爛攤子都交給政府,對中小型銀行來說並不是好事,因為政府會花錢派更多人監管,管制絕不是長久之計,銀行須承擔責任,個人存戶也要承擔自己的損失。

葉俊麟說:「經營不好的銀行就倒閉,個人要學會財務風險管理。」政府儘量不要太多干預經濟。

葉俊麟從硅谷銀行的財務報表觀察其發展:「財務報表不只是歷史資訊,還可以讓使用者、經營者訂定規則。」從該行的財務報表中可發現,該行提供初創企業金融服務,但因現金太多,無法全部貸款出去,所以轉投資,買了大量國債後遇到聯準會(Fed)強勢升息,銀行虧損後,又遇到創業寒冬期,最後只能宣布破產。

2008年金融危機爆發前,中型銀行的資產要求是500億美元,但川普執政時期,國會修法,將系統重要性金融機構的門檻上調至總資產2,500億美元;過去可能被監管的,現在可以被豁免監管,有些專家指出,這是矽谷銀行倒閉的一個關鍵。

不過葉俊麟並不贊成加強銀行監管:「更多的管制,對自由市場並不一定有幫助。」相反的,政府應降低中小金融機構的運作監管要求,積極拓展中小金融機構的業務,區域銀行提升服務,市場發展也會趨於健全。

美國政府出手為硅谷銀行倒閉事件止血,宣布所有存戶都可領取存款,包括存款金額高於政府保險上限的存戶。當局強調,不會出手紓困,這些措施不會讓納稅人埋單。

但葉俊麟從會計師角度質疑,政府究竟要從哪裡挪用錢為倒閉的銀行埋單?他說:「是不是真的不會動到納稅人的錢?不影響納稅人的錢,那是一句空話。」

葉俊麟認為拜登政府可能會「加稅」、增加稅務調查人員,但這並不是很好的模式。此外,調高資本工資,對中小企業主會造成沉重打擊,他擔憂美國逐漸往社會主義方向發展。◇

責任編輯:嘉蓮#