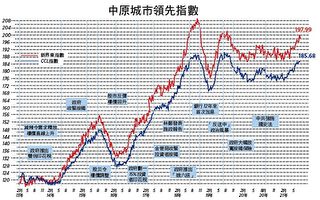

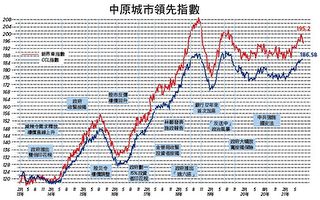

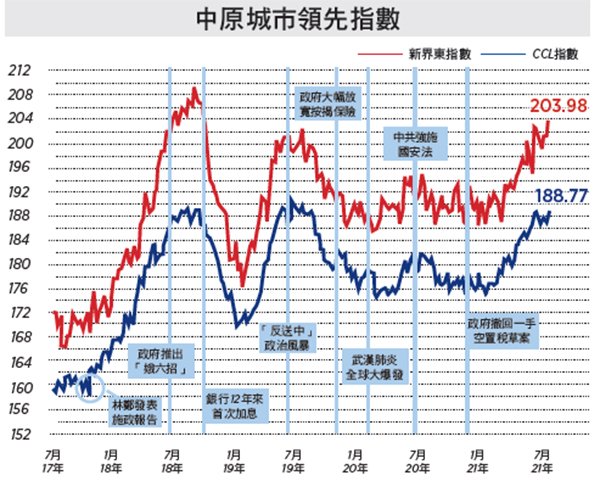

【大紀元2021年08月06日訊】(大紀元記者勤智香港報導)反映二手樓價走勢的中原城市領先指數 (CCL)最新報188.77,按週反彈1.01%。分區指數全線上升,港島、九龍、新界東及新界西分別上升0.87%、0.41%、1.27%及2.95%。其餘領先指數亦全線上升,大型單位、中小型單位及大型屋苑分別上升0.13%、1.17%及1.28%。中原經紀人指數(CSI)最新報69.97,按週回落2.01個百分點。

投資意欲大升的啟示

二手樓價指數反彈1%,距離歷史高位只差0.9%。八大指數齊升,是32週以來首次,新界東更創34個月高位,新界西上週急跌後本週急彈。由於股票市場因中共加強控制而出現小型股災,影響短期樓市氣氛,上升動力轉弱。

上週未有大型新盤開售,市場缺乏焦點,發展商銷售貨尾未見積極,加上政府表明無意再推一手空置稅,發展商當然嘆慢板,一手新盤只售出30多伙,七月份一手成交量只及六月份的六成多。盤源消化加上業主叫價進取,二手交投亦回落。受制於私型供應佔三成的比率,私樓供應將續步減少,令搶地情況更激烈。上週,會德豐以42億投得古洞地皮,平均樓面地價每呎價8,500元,較上一幅古洞地皮高出18%。

原本古洞區規劃成住宅供應重鎮,以大量供應換取樓價回復合理可負擔水平。但是特區政府跟發展商合力將古洞區營造成大灣區融合規劃重點,加上政府投入大量基建,未來古洞區開價將比屯門更高。現時屯門新盤單唐樓呎價兩萬元,將來在這些新區上車亦只有壓縮空間,細貴擠在可見未來都不會改善。

另外,有地產代理調查顯示,有四成受訪者擬於半年內買樓作投資用途,比例是近四次調查新高,反映投資者態度轉作積極,主要原因是低息環境持續,加上資金充裕,更有8成受訪者預期今年樓價上升。兩個數字都證明政府治理樓市失敗。一來政府聲稱調控措施行之有效,卻不足以壓低投資意欲,投資者繼續大舉入市,違反供應不足自住優先的原則,凸顯政府判斷錯誤。二來,樓價於極度超越負擔能力的基礎上繼續上升,證明政府增加供應政策未能說服市場。筆者預期當林鄭發佈施政報告時樓價將進一步上升。

97年是典型泡沫

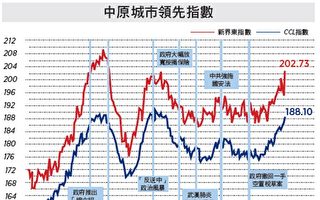

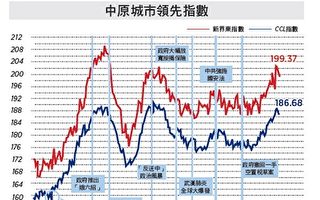

樓價反覆上升且將近破頂,又有人指97重臨,樓市即將「爆煲」云云。的而且確,近期樓市與97年有幾分相似。早前大型新盤柏傲莊收票3.05萬票,打破97年青衣灝景灣記錄。每有大型新盤開售,售樓處萬人空巷。地產分行近7,100間,接近歷史高位,代理人數亦創新高。樓價與收入比20.7倍,早已大幅超越97年。

武漢肺炎揮之不去,疫情困擾影響經濟表現,樓價似有下跌的風險。但會否如97年搬大跌?不妨先回顧一下當年樓價走勢。90年代初樓價不斷上升,港英政府著手處理,樓價於94年中見頂後反覆回落,可是受到政權移交,中共左右港英政府施,政府變作跛腳鴨,難以有效調控樓市。樓價於96年回升,踏入97年更是瘋狂上升,同年亞洲出現金融風暴,樓價於一年間回到96年初水平。

其後特區政府於98落實討論多年的房屋策略。有賴港英政府持續造地,讓特區政府有足夠土地落實長策。樓價反覆回落至03年中。換句話說94至03年,撇除97政權移交炒作的極不尋常的升跌,樓價一直處於下降軌道。

讀者可參考附圖,趨勢明顯。97年明顯是一個投機而產生的泡沫,完全符合典型泡沫的四個特點。首先是巨量成交,至今依然未被打破。其次是短時間急升,97年上半年樓價上升三成。再有就是出現大量短線投機,「摩貨」(即未成交已轉售)盛行,更出現「摩上摩」。還有價格嚴重遍離正常,樓價與收入比升至14.6,樓宇按揭供款佔收入比率30%的歷史最高位。租金回報不足4厘,較當時儲蓄存款利率及定期利率還要低。明顯地,今天的市況除了樓價與收入比升至20倍外,其餘三個因素都沒有出現。樓價與收入比高並非一定是泡沫,只要將市場打造成奢侈品市場便可。

市況與97年差別巨大

現時住宅樓市既非泡沫,且與97年有著根本的不同。首先是土地及房屋政策,98年長策有非常明確的可量指標,包括政府為置業主導政策訂下8年內達至7成的目標,每年建屋量8萬5伙,資助房屋佔六成講得出做得到。13年長策變成不可量的十年滾動目標,置業主導不設目標,明顯地政府不願承擔,更利用滾動目標延後供應。

98年長策建屋量超額完成,有賴港英時期土地儲備充足。及後長策被董建華廢止的同時,政府放軟手脚造地,遺害至今,且未來十年亦無法解決土地荒問題,供應將持續緊張,樓價全面反映供求失衡。利率環境亦截然不同,97年最優惠利率處於十厘水平,定期存款利率高於租務回報,即樓價偏離合理價格。今天利率掛零,可見將來都不會回歸平均值,雖然租務回報處歷史低位,不能結論樓價處不合理價錢。

97年出現大量投機炒賣,但現時調控措施架床疊屋,短線投機絕跡,壓止樓價波幅。金管局亦早已收緊按揭,減低槓桿效應,林鄭Plan放寬的不是按揭,而是按揭保險,加上壓力測試,嚴格限制有負擔能力的人參與樓市。97年二手住宅交活躍,佔成交量超過八成,廿多年後,二手存量大增,可是成交跌至只佔67%,令一手主導市場情況加劇,政府不但對一手市場行為例如印花稅回贈、投資者優先、擠牙膏式買樓等視而不見,還主動撤回一手空置稅,短期內不再重推,鼓勵發展商「嘆慢板」,求價不求量。政府取態亦大幅改變,政權移交初期,政府敢於承擔,設定指標,落實執行。近幾年,政府已經「學精」,利用各種方式避開承諾,「重中之重」越搞越差,卻沒有任何後果,亦沒有官員負責,只懂抵賴反對聲音。

現時樓市生態跟97年有根本的不同。樓價超高,非但沒有泡沫,而是所有政策組合,政權造就的結果。從施政報告預告「假大空」,迫在眉睫的劏房問題解決時間表居然定為2049年,政權早已判定樓市穩定、庫房收入及未來造地價值凌駕房屋問題,反正受房屋問題影響的人在現行體制下已沒有任何話語權。97後樓市大跌的歷史不但不會重演,可見的將來樓價亦不會回到合理可負擔水平。不久將來,安居樂業只屬於少數人的特權。◇

責任編輯:陳玟綺