【大紀元2022年10月24日訊】(大紀元記者李歐編譯報導)9月份的房屋銷售和掛牌量均創歷史新低,因為快速上升的抵押貸款利率促使買家和賣家都留在原地。售出房屋數量同比下降 25%,而新掛牌數量下降22%——分別是自2020年5月和4月以來的最大跌幅。

Redfin經濟研究負責人趙辰(Chen Zhao音譯)說:「這一次,由於抵押貸款利率飆升,需求正在下滑,但價格受到通貨膨脹和待售房屋數量下降的支撐,許多美國人留在原地,因為他們已經搬遷並在疫情期間獲得了最低的抵押貸款利率,因此他們今天幾乎沒有搬家的動力。」

據房地美統計,截至10月20日的一週,平均30年期固定利率達到6.94%,又比前一週上升0.02%。

儘管,9月份房屋銷售價格中值環比下降0.5%,但仍同比上漲8%至403,797美元。

趙辰還認為,由於通貨膨脹仍然猖獗,美聯儲可能會繼續加息。這意味著直到2023年初至年中,我們可能不會看到高抵押貸款利率下降。

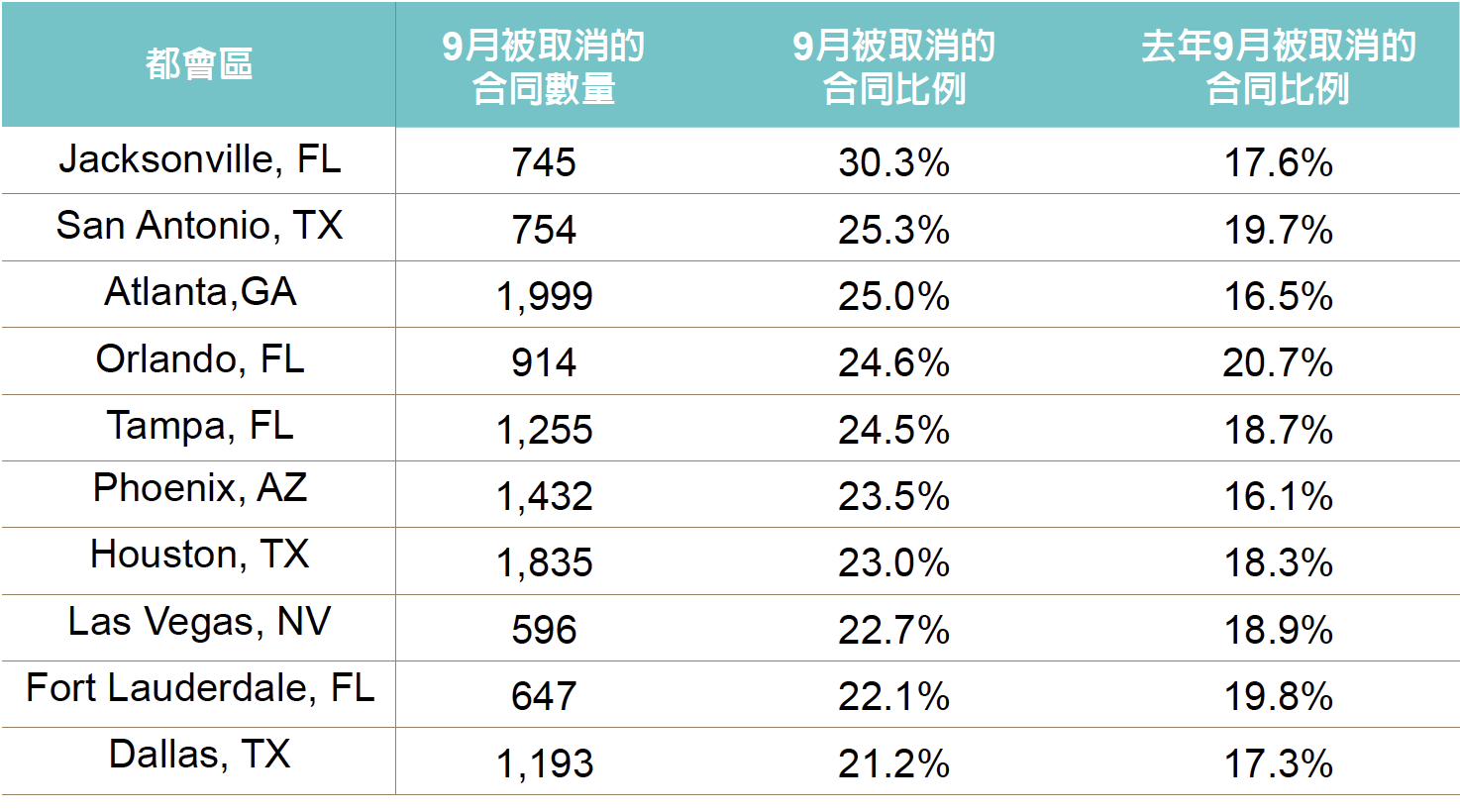

9月份約有6萬份購房合同被取消,相當於當月簽訂合同的房屋的17%,這是有記錄以來的最高百分比(除了疫情的開始之初)。8月份約有64,000份購房合同取消,相當於當月簽約量的15.2%。

9月合同被取消比例最高的前十名都會區,皆達到兩成以上,依序還有聖安東尼奧、亞特蘭大、奧蘭多、坦帕、鳳凰城、休士頓、拉斯維加斯、勞德代爾堡和達拉斯,一清色全部都是太陽帶城市。

負擔能力仍是未來重大挑戰

現在全美典型房屋的每月抵押貸款支付,占家庭收入的比例大大高於疫情之前,使得負擔能力成為住房市場面臨的主要挑戰。

根據Zillow數據,購買典型房屋的每月抵押貸款(僅本金和利息),比今年年初高出55%(或658美元)。換句話說,現在購買典型房屋時,中位數收入的家庭將30.2%的收入用於支付本金和利息。但過去平均數據(從2005年到2021年)僅為22.8%。

如果想要22.8%的家庭收入占比(設定抵押貸款利率為6.5%),房屋價值需要下降24.7%至269,686美元(將房價降到2020年秋季的水平),所有50個最大的市場都需要看到一定程度的價格下跌,才能恢復到其歷史可負擔性數據。

然而,房屋價值需要大幅增加庫存才能大幅下降,Zillow認為這是一個不太可能出現的結果,因為房屋建築市場放緩、房主賣房猶豫不決,以及被壓抑的住房需求很高。

這些數據確實說明,未來幾年房地產市場對買家來說將是多麼困難,因為負擔能力將繼續是一個重大挑戰。◇

責任編輯:李曜宇#

請關注我們Facebook主頁(請點擊),和精采網站(請點擊),及時獲得更多資訊。