【大纪元2022年07月29日讯】中国大陆当下,不少人在探讨随着人口红利耗尽后,这个“未富先老”的社会将走向何方。以房地产和政府基建为龙头狂飙突进,上瘾式地大举借债、虚胖发展近二十年后,政府、企业和居民们整体已负债累累,整个经济体颓态尽显。

欠债终究要还,无力还债会导致破产。还债的过程非常痛苦,新冠疫情的冲击和过度防疫政策的作茧自缚,不过是加速了这种痛苦的到来。

政府的若干潜在债务之一,就是广大百姓的养老金。及时且足额发放养老金,是以政府信用为担保的一种政府承诺。今天让我们把目光投向养老金收支问题,基于数据、事实与逻辑,来一探其中的真面目。

一、养老保险制度基本情况介绍

中共政府在前三十年搞了大跃进、文化大革命等各种运动后,经济接近崩溃,国库虚空。为应对国民养老问题,各地试点后,在1997年建立城镇企业职工基本养老保险制度;2014年统一建立城乡居民基本养老保险制度;2015年又实行所谓“机关事业单位养老保险制度改革”,从而形成了目前的社会保险基金(俗称“五险”)中的养老金体系。

五险中另外四个是医疗保险、失业保险、工伤保险和生育保险,其中养老保险和医疗保险是最大的两块。

中国的社会保险费率一直处于全球高位,早已成为企业经营的一块沉重负担。虽名为社保,其本质也是税赋的一种体现。为应对经济窘况,政府宣布自2019年5月1日起,养老保险的单位缴费比例可降至16%(之前有些城市高达20%)。

基本情况汇总请看下表:

| 城镇职工基本养老保险 | 城乡居民基本养老保险 | |

| 覆盖人群 | 机关事业单位、国有企业,集体企业,私营企业、城镇个体工商户和灵活就业人员等等 | 针对“城镇职工基本养老保险”未覆盖的人群,即面向农村和城镇中无稳定收入的居民,其中相当部分为农民。 |

| 筹资机制 | 单位、个人缴费为主,政府财政为辅。 | 政府财政、集体补助、个人缴费相结合。 |

| 筹资标准 | 单位按工资总额的16%缴费,个人按照工资的8%缴费。现收现付,不足支付时政府补足。 | 基础养老金由中央和地方财政分别支出(2020年中央财政支出为月人均93元)。 |

| 账户管理 | 个人缴费计入个人账户(单纯记账,并不做实),单位缴费计入社会统筹。 | 地方政府补助、个人缴费等全部计入个人账户。 |

| 参保人数 | 2021年末4.81亿人参保,其中1.31亿人在领取养老金。 | 2021年末5.48亿人参保,其中1.62亿人在领取养老金。 |

| 全国平均养老金水平 | 体制外退休人员从2012年的月人均1686元增长到2021年的2987元 | 从2012年的月人均82元增长到2021年的179元 |

解读如下:

“城乡居民养老保险”覆盖人群中相当部分为农民,这个群体养老金很少,很多地方是每月一两百元,基本由政府出钱。政府哪来钱?政府的主要收入就是来自于税收和卖地。

据2021年官方数据,城乡居民全国月人均养老金仅有可怜的179元,更像面子工程,而且农村地区普遍存在“政策捆绑”现象(即农村家庭中,老年人只有在其成年子女已参加社会养老保险的情况下,才能每月领取养老金),所以基本类似“老无所获”,本文不再作探讨。

“城镇职工养老保险” 针对“机关和事业单位职工”以及“城镇企业职工”,前者即俗称的“体制内”人员。

就中共官方公布的数据口径而言,通常有三种情况:

1)当官方说全国养老保险数据时,就是涵盖“城镇职工”和“城乡居民”。

2)当官方说“城镇职工”养老保险数据时,就是包含“体制内”职工;

3)当官方说“城镇企业职工”养老保险数据时,就是不包含“体制内”职工,差别在于多了“企业”二字。

官方会倾向于用听着多的数字来着重宣传,分析信息时需要注意鉴别数据口径。

虽然体制内人员也分三六九等,但整体而言,体制内人员的养老金是优先、全方位保障的,当然其中机关人员的待遇(即公务员)又普遍优于事业单位人员。

在2015年实行所谓“机关事业单位养老保险制度改革”之前,体制内人员养老金全部由财政承担,就是个人不掏钱,全部政府掏钱。改革之后也是保障既得利益,无法触及根本,后面会提及,此处先略过。

二、城镇企业职工的养老金还能保障几年?

官方称中国目前的养老保险依靠三大支柱:第一支柱是基本养老保险;第二支柱是企业年金、职业年金;第三支柱是个人养老金,如个人购买的商业养老保险。

下面重点分析一下体制外广大退休职工,即“城镇企业职工”的养老金收支问题。当然体制外情况也是千差万别,国企与民营企业之间,不同行业的国企之间在第一支柱“基本养老保险”的缴费基数上各有不同;有些效益好的企业如垄断行业会参与企业年金,即上面提到的第二支柱,可理解为职工有补充养老保险。企业年金不在政府公布数据中,此处不作探讨。

本文只就政府兑付第一支柱“基本养老保险”方面,分析一下基本养老金的整体收支情况。

先明确一点,对于退休职工而言,中共执政后,企业全都收归国有,并且走了一条“少分配、低收入”的路。退休职工领取的工资是老百姓劳动所得,而且只是创造劳动价值中的较少一部分;养老金也是年轻工作时自己创造的,到退休了才领而已,并非政府的恩赐。

《中华人民共和国社会保险法》自2011年实施,其中第十一条明确指出:“基本养老保险实行社会统筹与个人账户相结合。基本养老保险基金由用人单位和个人缴费以及政府补贴等组成。”

退休职工每月基本养老金的公式为:基本养老金=基础养老金+个人账户养老金

养老金公式中“基础养老金”与社会统筹息息相关,“个人账户养老金”与个人账户息息相关,读者请自行搜索养老金的具体计算方法。

下面本文会结合“社会统筹”与“个人账户”,化繁为简,直击本质,整体上探讨如下问题:

1. 是否如大众所言,目前主要靠年轻人和其单位的缴费,在支付退休人员的养老金?

2. 年轻人的个人账户缴费是否被普遍挪用?会不会“劳而无获”?

3. 退休人员的养老金未来可保障多久?是否将面临“老无所获”?

就养老金收支的具体操作,打个比方,政府准备了一个口袋,专门管理“城镇企业职工”养老金,从上班族和上班族的单位那里收钱往里放,再拿钱出来发给退休职工。政府最期盼的结果是:年轻人缴费可以养活退休人员,这样它就不用往口袋里放钱了。

但现状是伴随人口老龄化,半数省份的养老金口袋收不抵支。政府收税、卖地有钱了,就拿出一块来放到口袋里(即官方口中的“财政补贴”)。目前全国汇总数据显示,每年往养老金口袋里放的钱,近80%来自于单位和个人缴费,余下部分主要来自政府财政。上面第一个问题有了答案,主要还是靠年轻人和其单位的缴费。

同时可看出,政府对于养老金发放,实质上实行“现收现付制”,即上班族和其单位交的养老金,直接用来支付退休人员的养老金;不够的部分,政府掏钱补足。上班族退休了怎么办?那就再指望下一代,寄希望于上班族的子女们往口袋里放的钱够发养老金。

对于“现收现付制”是否合理,学者们有过很多争论,也提过很多建议。中共政府表面上也是不承认的,如上面引用的《社会保险法》,政府说采取混合制,即单位16%的缴费部分实行“现收现付制”,属于社会统筹,是放进口袋的;上班族8%的缴费实行“积累制”,属于个人累积,不放进口袋,放入个人名下账户。

实际真的如此吗?我们参照现实,模拟一个简单化的例子来分析一下:

某年某月,某市的养老金口袋从上班族单位收了16万元,从上班族个人手里收了8万元(个人缴费政府说没放口袋,其实放进去了),从政府财政拿了6万元,合计收入30万;发放28万元退休金,本月结余2万元;再加上口袋里月初结余398万元,所以口袋里月末结余400万元。

广大上班族打开手机,看到个人养老金账户本月又多了8万,个人账户的总体余额数已达600万,心里挺高兴(600万是若干个人账户的合计数,此处省略每年的利息收入,数字比例参照现实模拟);退休职工拿到钱,觉得政府给我养老金,也美滋滋的;官方宣传说:至本月末,养老金口袋累计结余增加至400万,我们有家底,保障充足,大家请放心。于是乎,皆大欢喜。

如果告诉大家,这400万的家底,是挪用了广大职工个人账户的600万而形成的,各位还高兴的起来吗?这就好比说一个人说自己有400万的存款,同时却有600万的借条未还。

上面第二个问题来了,年轻人的个人账户缴费是否被普遍挪用?会不会“劳而无获”?

这就触及了养老金个人账户的空帐问题。什么叫空帐?实质就是挪用。员工若干年往自己个人账户里缴费,数字看着有,但是不实,只是记账而已,类似打个白条,其实已被挪用放到口袋里。

个人账户的缴费算不算私有财产?我们来略作分析:首先中共宣传说个人账户实行“积累制”,属于个人累积;而且政府说有几种情况,允许一次性提取个人账户的全部养老金,一是变换国籍移民,二是死亡由他人继承,三是退保,也就是说理论上属于私有财产。

那是否准备做实个人账户?何时做实?做实就是把挪用的还回来。答案是政府基本选择赖账,不准备做实;国库虚空已极,也无力填上这个窟窿。

我们看一下中共政府在“做实个人账户”这个问题上的态度演变,政府在2010年“关于十二五规划的建议”全文第8章第33节的表述是:“进一步做实养老保险个人账户”;到了2011年,“十二五规划”第33章第1节“加快完善社会保险制度”的表述中,就删除了上面那句话。而到了2016年,“十三五规划” 第64章第1节的表述,已改为“完善职工养老保险个人账户制度”,这意味着做实个人账户的想法已基本被放弃。时至2021年,“十四五规划”中连第一支柱的个人账户也不提了,第49章第1节的表述是“实现基本养老保险全国统筹”。

据官方统计,空帐数字逐年上升,2014年底个人账户记账累计额为4.1万亿元,做实金额仅5,001亿元,空帐数字3.6万亿元;中国人社部发布的《中国社会保险发展年度报告2015》显示,因养老金压力支付增大,2015年底个人账户记账金额为47,144亿元,个人账户做实金额反而从2014年的5,001亿元下降到3,274亿元,空帐数(个人账户记账金额减去做实金额)达4.3万亿元,从而可计算得出空帐率(就是挪用率)已达93%。

2009年以来,空帐数都已超过年底的养老金累计结余,且空帐递增趋势未缓,目前空帐数已大到无人敢提及。研究报告显示,2021年底“城镇企业职工”个人账户的记账数已达8万多亿元规模,应当基本都已被挪用支付养老金。即便我们以90%的空帐率保守估算,空帐数字也已达7万多亿元。

8万多亿元的个人账户记账数,是1997年后广大职工个人缴费的累计尚未领取数(本金及利息),包括退休和未退休职工。虽然同是被空帐,退休职工的个人账户累计缴费是按规定除以若干个月,作为养老金的一部分每月在领取,也算是拿回一点是一点;而广大未退休职工的个人账户就真的只是账面好看,未来毫无保障。

2022年当下,政府的做法是:无视养老金第一支柱中个人账户空帐问题,换个花样,直接鼓吹完善养老金第三支柱,再推行一个新的“个人养老金账户”,说老百姓可交钱为自己筹划养老,每年缴费封顶数12000元。换句话说就是:你的钱被我挪用给别人发养老金了,这问题我也解决不了,你们赶快再给自己筹钱想办法养老吧,简直无耻至极。

早知如此,广大职工的个人账户缴费不给政府,自己去买商业保险,不是早就有第三支柱的保障了?

未经正式授权,跟老百姓招呼也不打,中共政府就把至少7万多亿属于老百姓的钱挪用了,而且窟窿不想补也补不上,与抢劫何异?不过中共向来奉行“你奈我何”,流氓作派一贯如此。

当然这些都不影响政府在宣传上“继续维稳”,2022年初,官方称“城镇企业职工养老保险”累计结余4.8万亿元,即使收入为0,累计结余的数字还足够发14个月的养老金,百姓大可放心。

口袋里累计结余4.8万亿元,空帐数至少7万多亿元,远超过累计结余;也就是说个人账户被空帐后,才有了累计结余;把累计结余都拿来弥补,也补不上空帐。这是不是很类似我们上面的模拟举例?

随之第三个更迫切的问题,个人账户被空帐后,老年人还担心“老无所获”吗?

即便赖掉空帐这笔数万亿的巨额财富,有了累计结余后,在中共的瞎折腾下,退休职工的养老金在未来就有保障了吗?

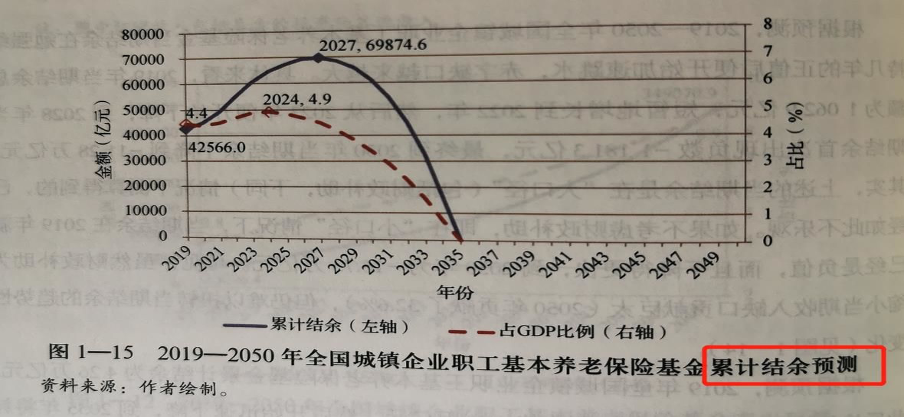

据《中国养老金精算报告2019~2050》预测(报告由社科院世界社保研究中心编制):城镇企业职工养老金的累计结余,将持续上升至2027年见顶达到6.98万亿,之后陡坠,至2035年消耗殆尽。自此口袋见底,老本吃光,2036年起将无法保障养老金足额发放,请见下图。(累计结余是各省加总数字,发达省份如广东等省的结余,抵消掉困难省份如黑龙江等省亏空后的合计数。)

上图摘自社科院《中国养老金精算报告2019~2050》

上图的抛物线何以迅速触底?最主要原因就是退休人员越来越多,年轻人比例越来越小。世界卫生组织将65岁以上人口占总人口7%以上的国家定义为“老龄化社会”,14%以上的国家定义为“老龄社会”。据2020年的第七次全国人口普查数据显示,中国大陆65岁以上人口比例占总人口的13.5%,正迅速接近老龄社会的门槛。

官方近期称未来十年每年平均新增2000万退休人员,而每年新增的潜在劳动力估计仅为1700万~1800万人,这当然要归因于中共之前长期执行的一胎化计划生育政策。即便目前已可生三胎,高昂的生活成本和愈发败坏的社会环境,却使得年轻人的结婚和生育意愿越来越低。

然而现实比社科院的预测更严峻,社科院编制报告时,新冠病毒尚未来袭,没有冲击经济;而且中共采取了“一边实为集体免疫,全民疫苗;一边坚持执行清零,毫不动摇”的极端化矛盾防疫政策,经济在加速衰退。

之前富省还可从财政中拿钱出来补每月的养老金缺口,穷省已无能为力。中共采取的政策是中央调剂,让富省帮穷省,尽量让各地都有养老金可发。近期政府之所以从江苏和山东开始试点延迟退休,以便将来大面积推行,就是担心养老金将发不出,对于在职员工而言无异于深度压榨。

随着疫情持续和过度防疫,经济凋敝,百业萧条,税源和养老金收入将严重匮乏;同时房地产加速回落,土地更难卖掉;再叠加防疫支出消耗各省财政资金;几个富省的财政状况都已呈萎靡之态,穷省更不用说。所以社科院的预测远比现状乐观许多,实际情况是累计结余根本不可能如报告预测持续上升至2027年,相反会迅速提早下降。

前面提到官方说2022年初累计结余还够发14个月养老金,如果再把压舱底的两万亿“全国社会保障基金”从股市退出用于发养老金(这是战略储备性基金,差不多够发半年养老金),总体而言政府还有不足两年的养老金储备。

明眼人都能看出来,伴随经济恶化,失业加剧,未来社保缴费、税收、卖地收入都将大幅减少,养老金兑付危机也将大幅度提早来临,这并非危言耸听。

三、社会福利制度实质还是“双轨制”

众所周知,中共在社保福利待遇上长期执行“双轨制”,就是大幅度向体制内人员倾斜。早有测算,如退休前同样工资,机关和事业单位人员领取的退休金普遍是企业职工的两倍或更多。

前面提到中共在2014年底实行“机关事业单位养老保险制度改革”,参照城镇企业职工,单位和个人也要开始缴纳养老金,号称终结养老金“双轨制”。但它自己也说:老人老办法,中人平稳过渡,新人新办法,不会降低老人和中人的待遇。至于2014年10月后工作的新人公务员,相较于非公务员至少多一项福利,就是每月会由单位额外补充8%的职业年金,由财政承担。

所谓改革以后,因变相“双轨制”本质未变,体制内退休人员自然还是拿的多,政府也会往体制内养老金口袋里多放钱,如下数据可作例证。

官方数据显示,2018年广大城镇企业退休职工人数达9000万人之巨,差不多是体制内退休人数的5倍;企业退休职工养老金发放总额为3万亿元,约为体制内退休职工的2.4倍。也就是说,体制内的平均养老金是体制外的两倍。

该年体制内退休职工领取的养老金,有4000亿元来自财政补贴,也就是说政府往体制内养老金口袋里放了4000亿元;而体制外口袋仅获得财政补贴5300亿元。

医疗福利也是如此,公务员相较于老百姓有额外的医疗补助,官员到达一定级别,基本看病免费,比如配有“红卡”,可享受高干病房、特供的进口药,还可帮家属免费买药等等。

若将来出现养老金兑付危机,中共政府会优先保障“体制内”还是以广大人民群众为代表的“体制外”呢?保障“体制内”是否也分等级呢?各位读者自有结论。

当下房地产泡沫岌岌可危,制造业投资急剧萎缩,中小银行挤兑危机,外汇储备不断流失,凡此种种,都是整个经济体债务压顶、恶疾缠身后的必然反映。随时都有某个疮会烂,或引发某个器官工作紊乱以至衰竭,若未来波及养老金,也不过是红朝末年必然会出现的乱象之一。

综上所述,我们可总结如下:

1. 城镇企业职工养老金是老百姓年轻工作时自己创造的,并非政府的施舍,目前主要是靠年轻人在养老年人;

2. 中共政府在社保支出方面实质仍是变相的双轨制;

3. 政府挪用了个人账户至少7万多亿元,才有了2022年初所谓4.8万亿的养老金储备。政府不想也无力弥补个人账户的亏空,现正鼓吹完善第三支柱,建立新的“个人养老金账户”,号召大家为自己的未来养老掏钱。

按此态势演变,年轻人在养老金第一支柱的个人账户积累终将“劳而无获”;

4. 社会正加速人口老龄化,经济衰退叠加过度防疫,即便将年轻人的个人账户空帐后,老年人也将在不久的未来面临“老无所获”。

不愿看到的这些悲惨故事,都将逐步上演。希望读者能通过本文一览大陆养老金的整体真实概况,辨清形势,早作筹划,以应对未来变局。

大纪元首发

责任编辑:朱颖