【大纪元2024年06月18日讯】(大纪元记者程静、易如采访报导)中共日前公布房地产最新数据,5月房价普遍下跌,首5月住宅销售额年跌达30.5%,开发商投资年降10.1%;而此前一个月,中共推出重磅救市政策,为何无效?专家认为:关键缺乏三大措施;而持续几年的房地产危机将冲击银行、冲击金融市场,并造成整个经济的持续性崩坏。

房价及投资持续下跌 房地产危机未解

中共国家统计局周一(17日)公布数据显示,5月份大城市新房价格同比下降4.3%,超过4月份3.5%的降幅。二手房价格下跌了7.5%,4月份跌幅为6.8%。

路透社周一根据该统计局公布的数据测算,5月份70个大中城市新建商品住宅价格按月跌0.7%,跌幅为2014年10月以来最大;按年跌3.9%,为2015年6月以来最大跌幅。70个大中城市二手房价比起上个月全数下跌。

此外,全国房地产开发投资首5月4.06万亿元,按年下降10.1%;其中,住宅投资下降10.6%。房地产开发企业到位资金按年跌24.3%。

不过,中共统计局发言人刘爱华在发布会上表示,5月中旬通过调整优化房地产政策,“房地产市场出现了一些正面变化。政策效应的释放还需一段时间,目前房地产市场仍在调整过程中。”

58安居客研究院院长张波还对界面新闻说,虽然房价仍处于下行趋势,但已经呈现出接近底部的特征。

但是网友纷纷跟帖质疑,“降价后……房价与收入比,依然很离谱……”“底部下面还有地下室。”“楼市永远没有底,出生人口持续下降,底在十八层。”“2016年到现在,沿海三线城市,工资没涨,房价均价涨了两倍,现在均价依然上万,这叫底部?”

“什么叫不远了,普通百姓没钱,又有这么多失业的,经济不改善,后面还有断供潮呢。”“明天大A(股市)要击穿3000点……三千点保卫战再次打响。”

台湾总体经济学家吴嘉隆认为,“中国房地产问题非常难解决,或者基本上难解决。现在官方只能做出一些努力化解的姿态。但是心知肚明,这个危机是无法化解的。”

“你去看数据的话,不管你从哪个角度去看,这是一个无法解决的危机。基本上是这样。官方发布的各种数据,其实都只是在印证这一个观察,盖得太多,那怎么办呢?”他质疑,怎么加快都市更新的脚步?是早点拆,还是把已经烂尾的拆掉,把已经盖好的想办法叫老百姓买?没有办法。

中共重磅救市政策无效 分析:关键三点缺乏

此前,中共央行发布重磅楼市利好政策,5月17日发布了包括降低首付比例、下调房贷利率等一系列措施救市。随后,一二线城市如上海、广州、深圳、杭州、西安等积极响应央行,优化调整楼市政策。但是却没有立竿见影的效果。

美国财经学者黄大卫认为,刘爱华这句话没错,这政策释放出来是需要相当长时间才能扭转市场的惯性,但更多原因是,目前政策绝大部分都是把过去的不合适的打压政策抹除,没有真正去解决核心问题,而扶持市场的政策还没有出台。

“首先要降低税收,降低房产的交易税收,还是说新开发商的税收,但目前还没看到的一个相应措施。”

第二点,黄大卫认为,“就是增加社会保障,保障中低收入家庭应该货币化的去租房或买房,而不是说现在购买烂尾楼或者廉租房,建设廉租房来解决,这在历史上已经呈现出来并没有多大效果,而且往往是资源浪费。”

“第三方面就是增加整个房地产市场的管理能效,现在很多管理房地产,无论政策规划到日常管理工作都是由一些不专业的人去做,能效比较低,没办法跟得上整个房地产市场的需求,导致市场长远来说没法正常健康运作,”

所以综上所述,他认为,“这三点要是还没有出现,中国房地产市场想去扭转,目前来说可能性不大,所以要等待这三方面改善才有效果。”

房屋成交量暴跌 房地产危机正冲击银行

此外,中共统计局周一还公布,今年首5月,新建商品房销售额3.57万亿元(人民币,下同),按年跌27.9%,其中住宅销售额跌30.5%。新建商品房销售面积按年下降20.3%,其中住宅销售面积跌23.6%。房屋新开工面积下降24.2%,其中,住宅新开工面积下降25%。

或因数据太难看,近期一二线城市的二手房成交价数据已“集体消失”。财经自媒体“樱桃大房子”报导,包括北京、杭州、合肥、武汉、南京等至少15个城市,关闭了成交价显示,这些地方的民众若想买房,没有公开的过往相关数据可参考。

对于房价及成交量明显下跌,黄大卫表示,这种情况肯定会导致很多人把房子抵押给银行,无论是贷款的还是按揭的,都会使银行的风险敞口扩大。

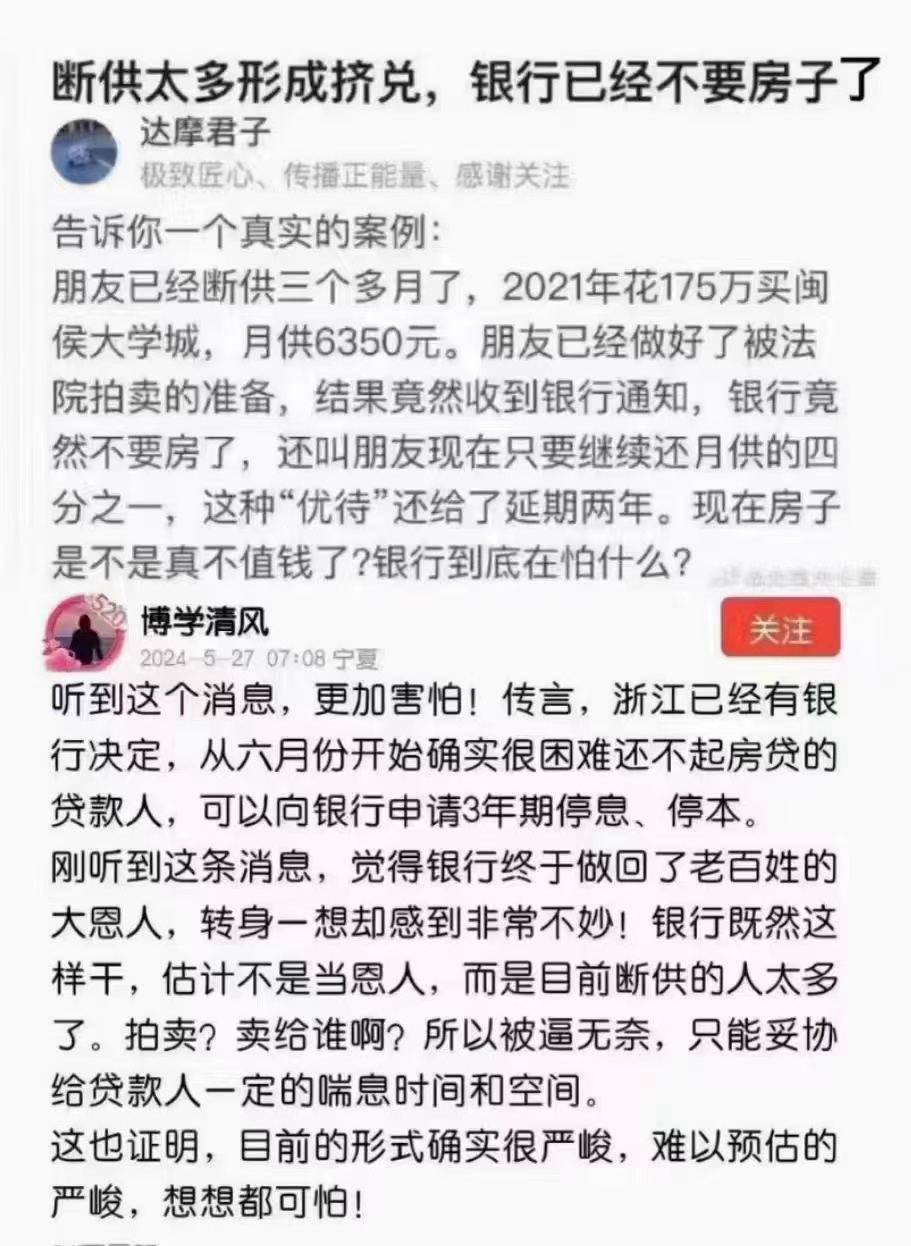

近日,网民传出有朋友断供三个月了,以为会被法拍,结果“断供太多形成挤兑,银行已经不要房子了”。“现在只还月供的四分之一就行;这种‘优待’给延期两年,期间只要您按约定还款,两年之后再说。”

有网友猜测,银行采取如此灵活的手腕处理断供房,100%是服务于“去库存”的整体大战略。也有说,“听到这个消息,更加害怕!”“断供的人太多,证明目前形势确实严峻,难以预估得严峻,想想都可怕!”

台湾南华大学国企学系专任副教授孙国祥对大纪元说:“在金融系统风险上面至少有三个面向,也就是中国大陆银行的坏帐会增加,因为房地产市场下滑就会导致购房者断供,那银行的房贷坏帐率就会上升,那大量的坏帐就会导致这个削弱银行的资金实力,进一步会影响银行的放贷能力。

“第二个面向就是资金流动性的危机,因为如果是大量业主断供的话,银行可能会面临资金流动性的危机,导致金融系统的不稳定,也就是可能会有挤兑的这个现象。

“第三个面向是资产价格下跌,因为房地产作为抵押品的价值如果下降的话,银行的资产负债表就会受到影响,也就是会导致银行的资本不足。”

黄大卫表示,“当然在这种情况下,银行能够解决问题会尽量不去法拍,因为现在成交量非常萎缩,法拍意义并不大,变现难度非常高,所以银行更加希望能够通过一些债权重组,债务重组化的协商谈判来解决债权债务问题。”

房市再低迷下去 会出现什么情况?

但是,黄大卫说,“如果持续的成交量下降,价格下跌,整个市场不活跃,肯定会导致金融系统的风险敞口越来越大,加上现在的利息比较偏低,肯定对于金融系统来说会产生非常大的风险。”

至于房地产市场的不景气,他说,“它不单只是影响了银行抵押贷款是否安全的问题,更多的会导致房地产行业,上下游56个行业都会受到严重影响,最终结果可能会导致失业率增加,企业利润率下降,中国的整体企业的利润率下降。”

吴嘉隆也表示,“因为交不出房贷,因为违约而出现的所谓不良资产,就是干脆我房子不要了丢给你吧,类似这种情况,银行会吃下很多不良资产,不良资产会倒给银行,这是第一个。

“第二个,地方政府的土地转让收入拿不到,地方政府的财政危机会越来越糟糕。

“第三个,民间的开发商拿不到现金后,撑不下去也只能破产,或者裁员,然后整个房地产事业,从上游建筑材料到施工,到最后房屋中介,然后到家具,家电等等这些全部都会受影响。”

“而以房地产作为基础的一些金融产品的销售也会受影响。”他说,“房地产从来就是银行贷款的抵押品,重要的抵押品。那么抵押品市场崩坏,银行手上的房地产行情就坏掉了,影响到银行本身,然后银行资产结构会崩坏,进一步变成系统性风险。”

“早有估计,房地产相关行业占GDP的比例,有说25%就1/4,也有说33%,就1/3,在GDP里面的影响力大概有这么高。所以房地产本身的崩坏会把其它部门拖下水,然后从就业所得的收缩进一步伤害到消费跟投资,然后经济会陷入恶性收缩的陷阱当中。”

“所以房地产危机再这样跌下去,会造成整个经济的持续性崩坏。最后各种社会矛盾都会激化。”

责任编辑:房夏焥#