【大紀元2021年06月05日訊】錯峰生產、「開五停二」······自5月中旬起,廣東省17個地級市開始啟動「有序用電」。這是全球金融危機後(2008年初由於冰雪災害影響,西電東送大幅減少),廣東首次鬧「電荒」;如果「電荒」加劇,將不排除採取「拉閘限電」等更嚴厲的措施。

而且,「錯峰用電」也不僅僅出現在廣東,雲南、浙江、山東等省份也發布了2021年「有序用電」方案。這也是繼2020年12月包括北京、上海等多地停電限電事件之後,又一起大規模「電荒」事件。這頗詭異。因為自2012年後,中國用電總體寬鬆,根據官方數據,電力出現過剩現象。那麼,這次「電荒」從何而來?

僅就廣東論。缺電原因,地方當局和陸媒普遍歸納為三條:第一,由於提前入夏和經濟回暖的影響,廣東用電量同比增長了32.08%;第二,以雲南為主的外來電約占廣東用電量1/3,由於雲南遭遇旱情,西電(水電為主)東送減少;第三,發電煤暴漲,年初的時候才400-500元/噸,現在已經翻了一翻,火電廠處於發一度電虧一度電的狀態。

這些客觀因素的確存在,但是,本文要指出的是,這並非主要因素、根本原因,主要因素、根本原因乃在於當局的主觀錯誤和電力體制的桎梏。這裡談三點。

其一,用電預測失誤,導致供電側用電需求安排偏差

今年廣東「電荒」的一大直接因素,是誤判用電量。今年在規劃時,砍掉了兩百億的計劃量。華北電力大學能源互聯網研究中心主任曾鳴分析廣東「電荒」的四大深層次原因,第一個就是「用電計劃安排沒有預測準確」。

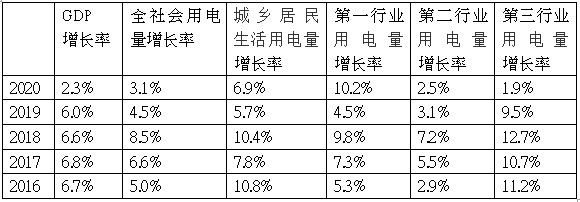

而用電量預測失誤,不光是一個廣東省,還有中央主管部門。2016年12月,國家發展改革委、國家能源局正式發布《電力發展「十三五」規劃(2016-2020 年)》,其中預期2020年全社會用電量6.8-7.2萬億千瓦時,年均增長3.6-4.8%。這明顯低於實際情況,見表1。事實上,2019年和2020年全社會用電量分別為72255和75110億千瓦時,都超過了該《規劃》的最高估值。

表1: 2016-2020中國GDP與用電量增長率

眾所周知,電力具有即時性和不能儲存的特點,再加上發電站建設周期長,因此準確預測對電力行業特別重要。事實上,電力需求預測和規劃技術也相當成熟。那麼,為什麼中共機構的用電量預測會屢屢失誤呢?這個問題很複雜,本文存而不論,只提一點供讀者思考。

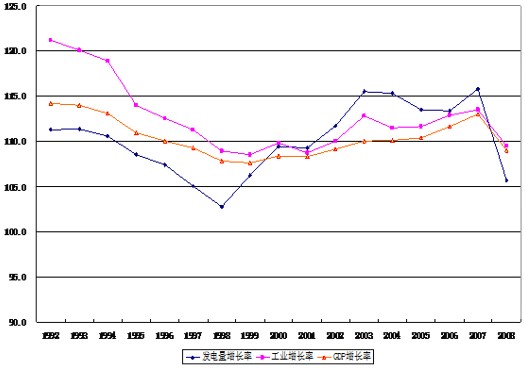

一般而言,一個經濟體的GDP與用電量呈高相關度,即使有偏離幅度也不大(例如,美國2001年電力消費下降3.6%,而國內生產總值增長0.8%;日本2003年電力消費下降1.3%,而國內生產總值增長1.8%)。但是,根據官方數據,中國的GDP與用電量的偏離(例如1998年GDP增長率為7.8%,而總用電量僅增長了2.8%;2008年GDP增長率為9.6%,而用電量僅增長5.6%;詳見表2),就讓人難以理解,眾說紛紜。大家知道,外界對中共數據多持懷疑態度,中共編造的數字迷宮害人匪淺,是不是也會把自己帶進溝裡呢?

表2: 1992-2008年發電量與經濟增長數據變化圖示

其二,無力破解煤電博弈怪圈,兼又澳煤禁運,煤價高漲,火電企業虧損

疫情爆發前的2019年,中國用電量曾經達到高峰,電廠能充分供電;2020年夏天用電高峰,供電仍然正常;這些都表明電廠具有足夠的發電能力。而在電力系統基本條件沒有發生重大變化的情形下,為什麼會發生2020年12月全國多地限電停電和現在的這次「電荒」呢?筆者贊成這樣一種觀點:煤價偏高,電廠限量發電。

大家知道,火力發電長期占據全國總發電量七成左右,而火力發電中「接近90%使用的是煤炭」。因此,如果中國電力短缺,最可能的因素是火電出了問題;如果火電出問題,最可能的因素是煤炭(相比之下,2020年前11個月,水力發電約占全國發電總量的17%,風力發電約為5.6%,核能發電接近5%,它們都不大可能成為影響中國電力短缺的主要因素)。

而在中國,煤電兩大行業是兩大既得利益者,利益衝突嚴重。煤電矛盾看起來是價格之爭,實際上卻是煤電管理體制、資源管理體制、國內產業結構和電力結構等諸多因素造成的;這些深層次的矛盾不去解決,中共自2005年起搞的「煤電聯動」就只能是個花架子,煤電博弈就是一盤下不完的棋。

現在的「電荒」,一大直接因素是近期煤價高漲。而近期煤價高漲,又受如下兩個因素推動:第一,煤炭生產受到中共政策限制,產量下滑。包括內蒙古嚴格執行反腐倒查,煤管票的限制,以及「百年黨慶」背景下山西、陝西加大安全檢查力度、開展大型排查行動,等等。據中共國家統計局5月中旬發布的數據,4月份中國生產原煤是3.2億噸,同比下降1.8%,而這之前的3月份,原煤生產已經在同比下降中。

第二,進口煤炭下跌。中國是世界第一大煤炭進口國。官方數據顯示,自2020年5月以來,中國煤炭進口量開始同比下降,8月開始降幅擴大至30%以上。進入2021年,1—4月煤及褐煤進口量9013萬噸,同比下降28.8%;其中,1—2月煤及褐煤進口量為4112.6萬噸,較去年同期下滑近40%,為近5年同期最低水平。

這裡順便談下頗受輿論關注的澳煤禁運問題。2020年澳洲動力煤(用於發電)出口到中國的數量為3485萬噸,同比減少1507萬噸,下降30.2%,是自2015年3487萬噸之後的最低出口量,尤其是接近年末的幾個月煤炭出口到中國幾乎為零。從數量上講,除非澳洲動力煤全部用於廣東,否則澳煤禁運對廣東這次「電荒」影響不大,對全國的影響就更微乎其微了(當然,由於澳煤物美價廉、運輸便利,進口澳煤對很多中國沿海省份發電廠保持供需平衡起到了重要的補充作用)。但是,在心理上,在輿論上,在市場預期上,澳煤禁運的影響就不容忽視了。中共非理性的戰狼外交,對中國電力市場、中國經濟禍害匪淺。

其三,電力結構轉型和電力體制改革缺乏長遠的頂層設計和可操作的路線圖,難以突破利益固化的藩籬

迫於經濟轉型、國際壓力和國際形象等等考慮,中共向世界承諾「2030碳達峰、2060碳中和」。但是,如果真要「2030碳達峰、2060碳中和」,中國的能源轉型以及相應的電力結構轉型,任務就非常艱巨和迫切了;同時,源於計劃經濟的中國電力體制,又一直是中共「改革」中的「硬骨頭」,長期啃不動;換句話說,中國電力系統 「兩難纏身」,日子難捱。這裡涉及的問題太多了,本文僅提幾條。

第一,「2030碳達峰、2060碳中和」的「雙碳」目標與中國經濟現狀差距太大。例如,根據一些預測研究,如果確實執行「雙碳」目標,那麼可能2025年煤電達峰,2030年後逐步退出,2050年大部分退出,2060年前碳中和時將全部退出。這極難做到的。一個可資比較的例子是,中共從「十一五」以來,連續實施以能源消耗強度(即「單位GDP能耗」, 是必須完成的「約束性指標」,)和能源消費總量(即「能源消費上限」, 是「預期性指標」)為組合的能源「雙控」目標,但「十三五」末期多省出現能源「雙控」目標達標困難。現在及可預期的將來,中國經濟江河日下,與之前相比更加困難,如果之前連能源「雙控」目標都難完成,又怎敢設想更加宏偉的「雙碳」目標能夠達到呢?

第二,「西電東送」引發的省際矛盾。長期以來,中共推動構建「西電東送」的發展格局;但是,雲南、四川等地為了利用本地水電成本低的優勢,大量引入了電解鋁、矽料、多晶矽、單晶矽等高耗能產業,本地電力需求猛增,對電力東送構成了制約,甚至自身電力供應都出現了緊張。

第三,從現實出發,煤電難「退場」。首先,中國能源稟賦以煤為主,且已經建成世界上先進、清潔、經濟性好的燃煤電廠,應當對煤電機組進行靈活性改造以支持可再生能源發展和降低碳排放強度,不宜過早退出或者全面限制煤電。其次,雖然,今年3月15日中共首次提出構建以新能源為主體的新型電力系統;但是,不僅屬於可再生能源的新能源建設有個過程,無法「井噴」,而且,由於可再生能源發電的隨機性、間歇性特點,要保障用戶需求和電力系統安全穩定運行,仍需要新建一些特定功能的煤電機組。

第四,電力體制改革,在行業內外和中共內部,認識遠未達成一致,「計劃經濟」的基因仍在作祟。一個突出的例子,是煤市場定價、電計劃定價,煤電之間的矛盾用主導煤電兩大行業的央企合作、合併來緩解(例如,2017年「國電集團」與煤老大「神華集團」合併重組),而非從根子上去解決。

雖然,今年5月國家發改委出台「十四五」時期深化價格機制改革的《行動方案》,提出到2025年,競爭性領域和環節價格主要由市場決定,深入推進電力價格改革(繼續推進輸配電價改革,持續深化上網電價市場化改革,完善風電、光伏發電、抽水蓄能價格形成機制,建立新型儲能價格機制;針對高耗能、高排放行業,完善差別電價、階梯電價等綠色電價政策,促進節能減碳);但是,這仍是延續中共2015年中發9號文件的做法(文件聚焦在機制建設、聚焦在「近期」重點任務,對「加快構建有效競爭的市場結構和市場體系」沒有明確具體的目標場景和完整的實現方案),只在機制上修修補補,對體制問題避而不提,不惹麻煩。

事實上,電力市場化、可再生能源規模併網、低碳電力這三大挑戰,歐美電力工業在較長時期接續和相對從容地拿出了相應方案,足資中共借鑑。但中共就是採取鴕鳥政策,能拖就拖,直到被逼到牆角、無路可走。

結語

目前的廣東「電荒」只是警示,在其背後是新能源與舊能源如何協同、如何確保電力供應穩定與安全、東西部如何跨區交易且避免電價過快上漲的問題,是行業利益、企業利益、地方利益無序博弈的問題,是中共電力政策矛盾、無力、無效的問題,是中共的電力發展思路不清晰和戰略不確定性問題。

責任編輯:高義