【大纪元2023年06月15日讯】(大纪元记者张原彰台湾台北报导)中央银行在15日召开第二季理监事会,在市场关注升息循环是否步入尾声之际,突显出本次台湾利率决策的关注度。央行总裁杨金龙在会后记者会提到三大重点,包括:政策利率按兵不动、今年经济成长率无法“保2”下修至1.72%,另外,央行祭出第5波房市管制,限制特定地区自然人第二户贷款成数,上限为七成。

美国联准会(Fed)在台湾时间15日清晨宣布“暂停升息”,台湾央行在同日下午召开第二季理监事会,外界关注是否在连5度升息后暂停脚步,杨金龙也在会后公布,台湾利率政策维持不变。

据央行公告,重贴现率、担保放款融通利率及短期融通利率,将分别维持年息1.875%、2.25%及4.125%。

杨金龙说,台湾央行已5度调升政策利率,并2度调升存款利率,接着要持续关注两大面向,一是货币政策累积的效果跟影响,二是主要经济体所累积的紧缩货币政策的外溢效果,特别是台湾出口已经受到影响。

不过,这并非代表台湾央行升息循环告终,在被媒体问到货币政策的基调时,杨金龙强调,到目前为止还是“紧缩”,往后将依循“Data Depends”,关注的重点,是要看明年的CPI年增率能否回到2%以下,且有没有持续下向的趋势。

联准会虽暂停升息,但对于是否结束升息循环,话并没有说死,他说,“有些国家的货币政策在维持几个季度之后,又决定升息,台湾不会排除这种可能性。”

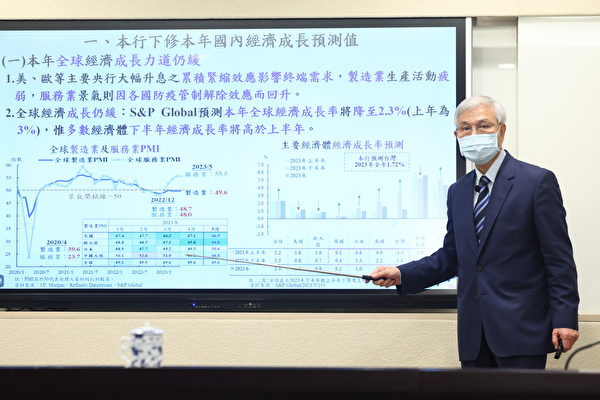

由于国内出口受到影响,连到冲击到外贸与投资,影响央行预期今年经济成长将无法保2,杨金龙说,今年经济成长较3月预测下修0.49个百分点,下修至1.72%。

主计总处在5月底预测今年经济成长率为2.04%,仍可“保2”,央行这次的预测较主计总处悲观,杨金龙说,央行下修的原因,主要是贸易出口表现不佳,连带影响到投资,而在消费的部分,主计总处对复苏的速度又较央行乐观,因而有此差别。

媒体关切,央行暂停升息,是否考量“保经济成长”,杨金龙说,央行还是以对抗通膨为主,台湾通膨已比美国、英国与欧元区低,而经济下修是附带条件。

关于台湾的通膨,央行估计全年CPI及核心CPI年增率预测值分别为2.24%、2.38%,低于上年之2.95%、2.61%。杨金龙说,台湾通膨的结构出现转变,去年商品类与服务类的通膨占比是6:4,今年刚好倒过来,虽然外食等服务类价格上涨的很厉害,但跟国际比还算温和,仅管服务类通膨有僵固性,但仍乐观看待往后走势,“没意外,商品类与服务类通膨都会下来。”

谈到Fed的货币政策走势,杨金龙说,尽管市场认为Fed在今年第四季降息,但据Fed这次的谈话,他们应会在明年降息4码,在2025年降5码,且美国经济原先认为会硬着陆,但现在就业市场强劲,显示出经济的坚韧,让市场信心回升。

他说,在此背景下,近期又有Ai等议题加持,让科技类股大幅成长,台湾因此受到影响,特别是台积电的股价跟着飙涨,且台湾金融市场受到美股牵动,外资在5、6月集中且大量进台股,“事实上,央行很怕这种资金流动。”他说,近期许多主要币别汇率震荡,新台币因为供需配合走势较平稳,但不排除未来大量外资进来时,央行仍会出手调整。

本次理监事会另一大重点是,央行第五度宣布调整选择性信用管制。杨金龙观察,自然人申办特定地区的贷款成数,从2021年10月的平均贷款成数,为75.5%,提升到4月的77.1%,“我们觉得有逐渐宽松的现象。”

由于内政部的平均地权条例将在7月1日上路,央行此时再出手管制房市,也被认为是配合政府打炒房,杨金龙说,平均地权偏向预售屋,而央行的政策工具用意在不希望信用资源过度流往房地产,“两者用途不一样,我们不会因为平均地权条例,就不处理信用资源等问题。”

他说,这项措施在理监事会上获得高度认同,全体理监事一致认同这项房市管制,“这对经济影响不大,经评估,投资虽是经济成长下修的原因之一,但跟营建业的关系不大。”

据央行最新的房市管制措施,规范自然人特定地区第2户购屋贷款最高成数上限为7成,自今年6月16日起实施。特定地区的范围,包括:台北市、新北市、桃园市、台中市、台南市、高雄市、新竹县及新竹市。

关于央行的利率决策与会则性信用管制对房市的影响,业者相继回应,大家房屋企划研究室副理郎美囡表示,这次决定不升息,至少能舒缓房贷族紧绷压力。

关于不动产选择性信用管制新增规范的影响,她说,可能会使下半年房市主力以自用为主,价量不易有惊人表现。

信义房屋不动产企研室专案经理曾敬德则说,至于央行发现特定地区的第二套的房贷成数仍高,因此针对自然人特定地区的房贷,包括六都与新竹,第二户购屋贷款成数最高上限七成,较之前取消宽限期更进一步略为紧缩,由于市场投资氛围已下降,可能会影响到还有房贷的换屋族群,虽然对市场供需影响不大,但仍反映出央行紧盯房市的态度不变。

曾敬德表示,前一波央行的选择性信用管制更严格,但限缩范围较小,仅有双北与桃园少数区域,且仅能贷款六成,这次则是扩大到六都加上新竹地区,而这些区域就占了市场七~八成的移转量,管控范围相当广阔,虽然第二户贷款上限仍有七成,“但过去这类政策发生时,都会对预售交屋造成影响,甚至出现建商贷补足差额的方式因应。”

台湾房屋首席副总裁周鹤鸣表示,下半年仍有平均地权新制上路、中央大选等干扰,加上央行加码信用管制,所以市场观望气氛还不会这么快散去,量能欲大不易,因此在选举结束前,房市“交易量低、推案量低、总价带低”的三低趋势,依旧会持续延烧;但随着升息循环暂告一段落,往后国内的利率走势,可望趋于平缓,对整体房市的影响也会愈来愈温和。

责任编辑:郑桦