【大紀元2021年11月08日訊】(大紀元記者李歐編譯報導)在過去的50年中,聯邦緊急事務管理局(FEMA)一直使用相同的洪水風險方法來計算保險費。之前的方法作為1968年《國家洪水保險法》的一部分引入,它通過使用FEMA的洪水保險費率地圖分析房屋所在的洪水區來計算房主的風險。如今,FEMA推出「風險評級2.0」因應氣候變化加劇。

由於氣候變化,這種已有半個世紀歷史的方法不再反映每個房產不同的洪水風險。事實上,驚人的70%的美國房主面臨洪水的風險。10月1日,FEMA推出了風險評級2.0(Risk Rating 2.0),這是一種新的保險費定價方法。

國家洪水保險計劃(NFIP)將評估每個房產的風險,而不是依賴於洪水區。您可能會看到反映房產洪水風險的更合理的保險費率,以及更準確的洪水地圖。那麼,風險評級2.0這到底是什麼呢?

Redfin撰文表示,風險評級2.0目的在準確評估每個房產的風險。但是風險評級2.0尚未推出之前,一個區域與另一個區域的保險費率會有很大差異——即使這些房產位於街對面。重要的是要知道FEMA的洪水區,將決定抵押財產是否需要洪水保險。

在以前的方法中,許多抵押貸款機構在法律上要求房主購買洪水保險。但是,對於風險評級2.0,每個房產的保險費將基於每個房產的風險變量,例如:

◎水源類型(例如河流、湖泊、海岸等)

◎距海岸或其他洪水源的距離

◎洪水頻率

◎洪水類型(例如山洪、河流洪水等)

◎財產特徵(例如重建成本、加高等)

根據FEMA,風險評級2.0的好處是:

◎更準確地了解單個房產的風險級別

◎保單持有人和保險代理人更容易理解的費率

◎反映了比目前顯示的更多類型的洪水風險

◎使用最新的精算措施來設定費率

風險評級 2.0 將如何影響洪水保險費率?

根據以前的方法,房主可能投保不足,而其他人則為不必要的保險支付更高的費率。風險評級2.0的目標是確保保費基於房屋的洪水風險。FEMA洪水區仍將決定房產是否需要有洪水保險,但保費費率將基於房產的單獨特性,例如靠近水源、重建成本和洪水類型。

不靠近洪水源,且維修成本較低的房屋可能會降低費率;維修成本較高的高風險和沿海地區的房產,可能會出現費率增加。不過,FEMA也將遵守現有的法定保費上漲上限,這意味著房屋的保費價格,同比漲幅不會超過18%。如果您確實看到風險評級2.0的變化導致費率顯著增加,FEMA已制定折扣費率計畫。

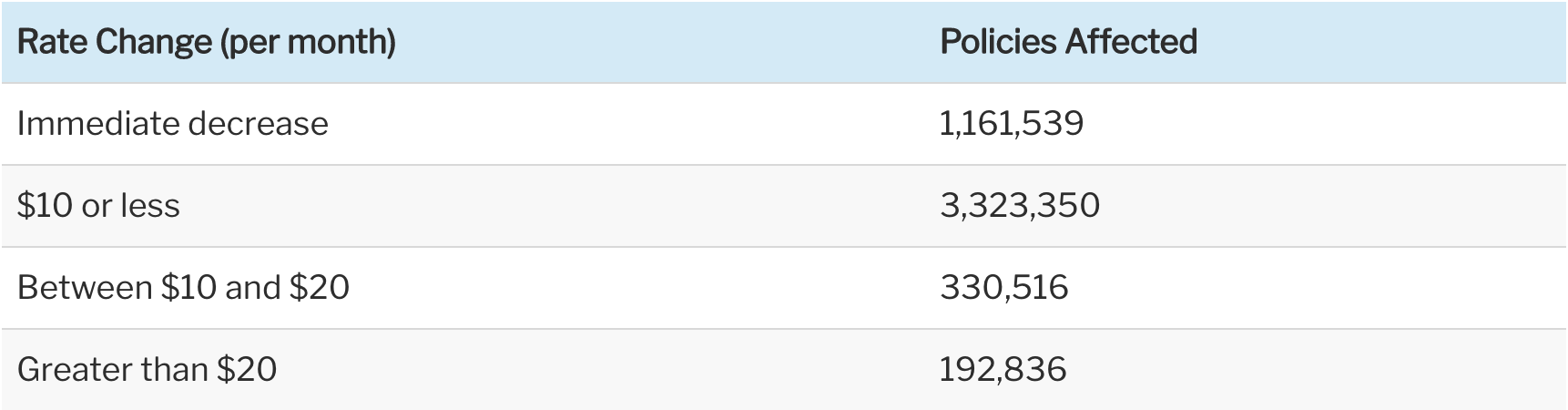

FEMA估計,大約66%的保單每月保費將增加0至10美元;約23%的保單每月將減少86美元;大約7%的屋主可能會看到每月增加10-20美元;其餘4%可能會看到保費增加20美元或更多。

FEMA為超過500萬名投保人提供保險。以下是FEMA對當前受政策影響的數量估計:

風險評級2.0的第一階段於今年10月1日實施,適用於所有新保單持有人,以及在2021年10月1日至2022年3月31日期間更新保單的現有保單持有人(如果所有計畫要求均已完成)。第二階段將適用於2022年4月1日或之後更新的所有剩餘保單。

洪水是房主可能面臨的最常見和代價最高的災害之一,儘管如此,許多人沒有洪水保險。無論您是住在加州洛杉磯還是佛州邁阿密,洪水都可能發生在任何地方,而且面臨洪水風險的家庭數量每年都在增加。#

關注我們facebook主頁,及時獲得更多資訊,請點這裡。

本文刊載於舊金山11月6日地產版

每週為您獻上舊金山最新消息

責任編輯:李曜宇