【大紀元2022年11月23日訊】英國貸款利率目前已達14年來最高,預計還將在明年繼續攀升。由於通貨膨脹等因素,英國央行今年幾次加息,將基準利率提高至目前的2.25%,使得貸款利率也相應提升。

利率上升對貸款的影響

據Property Reporter報導,一年前,使用浮動利率(standard variable rate)抵押貸款的買家平均每年支付 13,921 英鎊的貸款額(以貸款價值比85%來計算)。隨著利率自 2021 年 12 月起不斷攀升,今年的平均支付額已上升到了16,629 英鎊(增長了 19%)。

兩年期和五年期固定利率貸款的利率已達6%,而對一些擁有不良信用紀錄或最近剛開始運營的個體經營者的利率已經高達6.5-7%,甚至更高。

具體而言,若您尚未購房,且向銀行借了房產價值75%的三年固定期限貸款,貸款年利率為3.74%。如果該貸款用於購買一套英國平均市價的房產(即219,089 英鎊),則每月平均需還款1,125英鎊。

如果平均抵押貸款利率在 2023 年攀升至 6%,並且房價也如預測的那樣下跌了 5% (即跌至 208,134 英鎊),您的每月還款額還將上漲至 1,341 英鎊(即每月多支付 216 英鎊)。

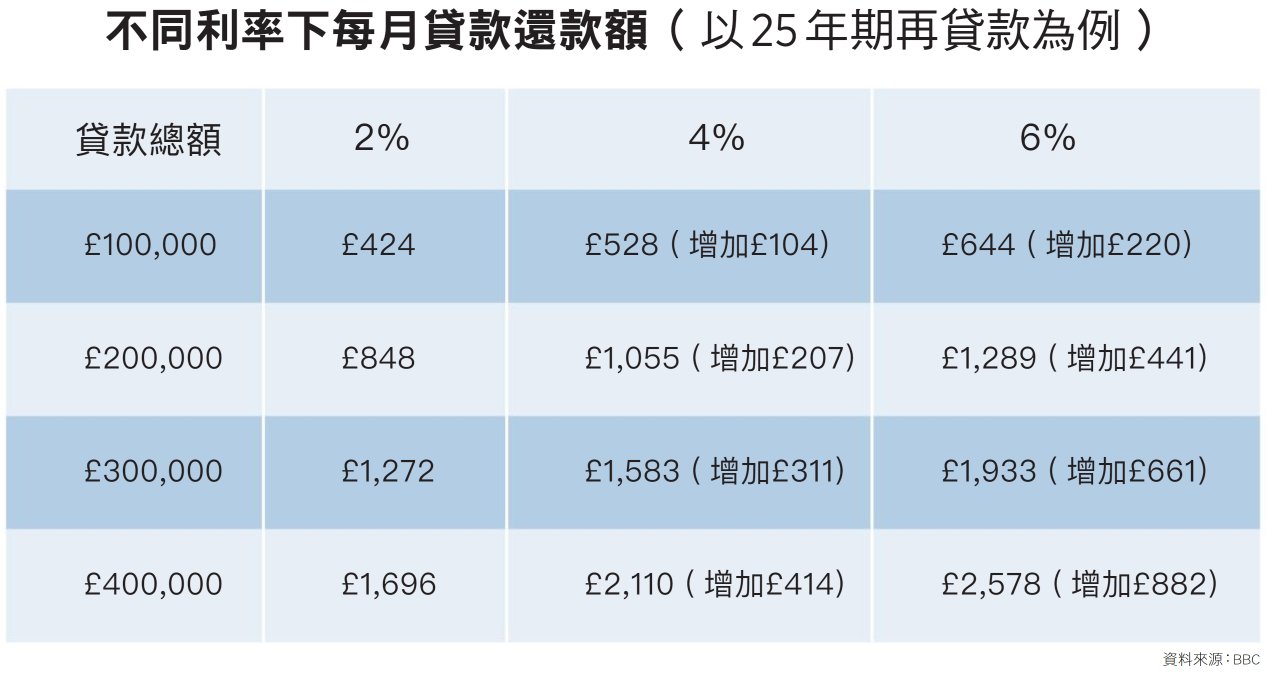

據BBC報導,對於已經購買房產並需要再貸款(remortgage)的人來説,使用25年期、利率為2%的再貸款購買一套價格為200,000英鎊的房產,每月還款額為848英鎊,假如利率飆升至6%,則每月需多還220英鎊。

金融危機的教訓

2008 年的金融危機給了我們一個在住房領域過度借貸的教訓。

據《金融時報》報導,金融危機時,大約七分之一的抵押貸款的槓桿率都很高,貸款額與房產價值的比率超過90%。金融危機之後的幾年裡,銀行收緊了信貸標準,只有 4% 的銀行還維持著同原來一樣的借貸水平。

今天的借款人要想成功獲得貸款,必須籌集相對較大的首付金,並證明他們能夠承受利率上升的風險。

過去十年的另一個關鍵特徵是低利率——這使買家以較低的月還款額就可以獲得大額抵押貸款。

反過來,任何能夠支付得起首付金的人都可以買得起更貴的房產,只要利率保持在低水平且抵押貸款的期限足夠長。低利率實際上使較貴的房產變得更加負擔得起,反過來推高了房價,並排擠了那些無法籌集足夠首付金的潛在買家。

但為抑制通貨膨脹,今年全球各國出現利率飆升的狀況。例如美聯儲將基準利率從 0.25% 上調至 3.25%,英格蘭銀行和歐洲央行也紛紛效仿。市場預計明年利率將繼續大幅上升。

利率上升使得房產可負擔能力發生了巨大變化。目前,英國的買家都將面臨更高的抵押貸款還款額。據諮詢公司 BuiltPlace 的數據顯示,抵押貸款占首次購房者收入的比例已達到約 17%。

這不僅僅針對首次購房者。每個月,英國數以萬計或數十萬的房主的定期抵押貸款到期,並不得不承受高利率貸款。當他們這樣做時,他們將面臨遠遠高於他們目前支付的成本,有些人甚至可能會被迫出售自己的房產。

較高的借貸成本會對新房的需求產生影響,從而抑制房價繼續增長。而交易量的缺乏意味著一些房產數據可能會因該地區的房產交易數量有限而出現偏差。

普通大衆應怎樣應對?

面對利率上升對貸款的影響,普通英國人能做什麽呢?線上貸款公司www.onlinemortgageadvisor.co.uk的抵押貸款專家分享了他們對提前還款和申請新抵押貸款的看法。

提前還款

如果您試圖在正式貸款期限結束之前還清所有貸款,您可能不得不支付一筆提前還款的費用。這種罰款是因為貸方在您提前還款後,無法收取足夠的抵押貸款利息,從而使他們受到損失。但大多高街貸款機構會允許提前償還最多10%的貸款額。

有些抵押貸款沒有提前還款費用,因此值得在選擇貸款產品時仔細篩選。話雖如此,如果您選擇沒有提前還款罰款的貸款,這通常意味著貸款利率也會顯著比同類貸款產品高。

提前還款的額外費用有多少?

提前還款的額外費用取決於您的總抵押貸款大小,以及您離貸款期限結束還有多久——距離結束期越近,費用就越低。提前還款費用一般在剩餘還款金額的1% 到 5% 之間。更重要的是,這一數字可能會隨著時間變化。例如,如果您才開始借款一年,費用可能高達剩餘還款額的 5%,但是在借款五年後,這一數字可能降到 1%。

什麼時候應再貸款?

英鎊持續走低,許多抵押貸款機構正在取消其貸款產品。更重要的是,基準利率一直在上升,預計到今年年底將增加至 3%。基於所有這些不確定性,如果您當前的抵押貸款只剩下六個月或更短的時間,那麼絕對值得考慮更換新的貸款產品。

如果您的抵押貸款有超過六個月的期限,您需要權衡提前還款所產生的額外費用和儘早更換新貸款產品所帶來的收益哪個更大。這個決定可能會對您支付的總抵押貸款額產生巨大影響。因此,請務必諮詢抵押貸款顧問,他們將能夠計算出哪種選擇可以為您省錢。

現在是否為時已晚?

隨著抵押貸款交易被撤回的消息傳開後,您可能會覺得現在嘗試再貸款已為時已晚。而事實是,大多數抵押貸款產品仍然可以申請,因此儘管產品數量持續波動,但仍有很多可選擇的貸款產品。

除此之外,為了應對不斷增長的通貨膨脹,預計利率將進一步上升。為此,儘早考慮再貸款將避免月還款額的進一步上漲。如果您的貸款期限即將結束,那麼您可以在可能的經濟衰退到來之前,提前獲得新的固定利率抵押貸款,從而鎖定月還款額。

責任編輯:陳彬