有形资产正如其名,指的是具形体的资产,也就是能眼见为凭的资产,像是机械设备、土地、建物这类的资产。不过,比方商标权用肉眼看得到吗?商标本身虽然具有形体也可以被看见,但是使用权利部分就看不见了吧?专利权也是一样的道理。像商标权或专利权这类的东西,就称为“无形资产”。

向商标所有权人购买商标的原因,就是为了制造贴有该商标的产品来赚钱,换句话说,就是期待能创造比购买商标权所投资的金额更高的收入。

无形资产也跟有形资产一样,需进行“折旧”的会计处理。只是无形资产并不像有形资产那样,会随着时间流逝而磨损导致价值下滑,因此“折旧”这个说法并不恰当,但是为了进行会计处理还是会调降账面价值,也会以“折旧”来呈现。无形资产跟有形资产一样,都会产生“损失”。

品牌的价值

请看下面三则报导,前一、二则内容是乌龟牌广东制药买下了松牌的朝鲜贸药,后面一则是好丽友公司对越南糕点公司提出“巧克力派”(Choco-Pie)商标权诉讼,最终获得胜诉。

“乌龟牌”并吞“松牌”

二○一七年七月十八日,朝鲜贸药因破产进入松牌商标法拍程序,由广东制药迅速收购。首尔地方法院破产部进行了朝鲜贸药持有的“松牌清胃水”、“松牌牛黄清心丸”等松牌商标权法拍程序,广东制药喊出高于20亿元起标价金额,成功接手商标权。

广东制药,重新上架液态胃药“松牌清胃水”

二○一八年三月六日,广东制药利用去年收购之松牌商标权,重新上架这段时间已停产的朝鲜贸药胃药—松牌清胃水,该商品是去年广东制药收购朝鲜贸药商标权后,第一个上市的品项。

“巧克力派”商标权诉讼案

二○一八年四月二日,好丽友公司与越南当地公司展开“巧克力派”商标权侵权诉讼,并且最终获得胜诉。好丽友公司于二○一五年,确认越南当地某糕点公司擅自使用“巧克力派”商标生产产品,并于海外贩售的事实。越南专利厅(NOIP)承认,已于越南行使多年为众所皆知的“巧克力派”商标,属好丽友公司独家所有,具排他性商标使用权,并且好丽友公司从一九九四年起已于越南申请巧克力派商标注册,并持续使用至今。

商标使用费如何计算?

专门经营速食的A公司支出30亿元,于二○一五年初跟国外知名的汉堡品牌“咻咻汉堡”签下三年商标(品牌)使用权契约,预计将会带来不错的收益。

A公司此次将“咻咻汉堡”商标放在自己生产的汉堡上来贩售,借此创造未来的经济效力或利润,并且能以可信度推测(签约金30亿元)而符合资产的定义,因此这个商标使用权利可归类于无形资产。

无形资产可向其他公司购买,也可自行申请专利或商标登录,活用于公司的经济活动当中,而商标权、专利权、使用权、特许经销权等都可算是无形资产,另外诸如“开发费用”与“经营权”等也是无形资产,但由于概念比较复杂,将会在后面另做说明。

随堂重点

无形资产:企业持有的资产当中,有的虽不具实体却能创造经济效应,并且可依据有可信度推断获取该无形资产所需的成本(费用)。

以上面所提的例子来说,把获取商标使用权所支出的30亿元,全都以二○一五年当期费用进行处理,这样正确吗?如同先前所学的有形资产,这么做是不对的。

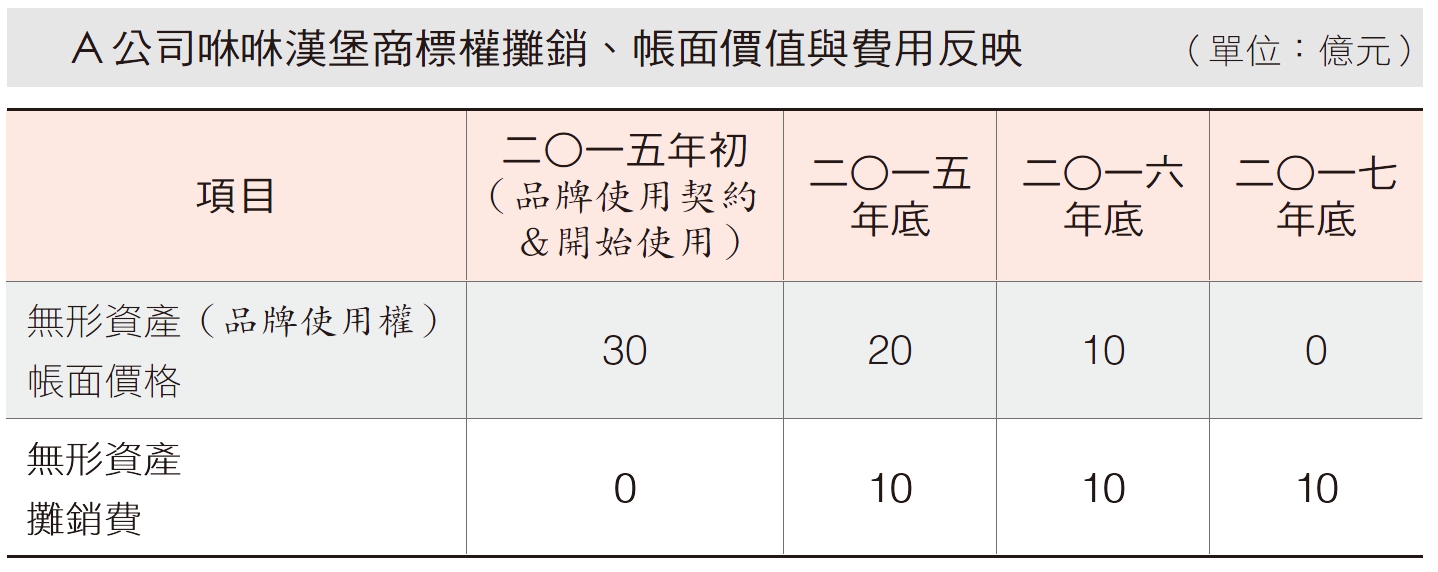

因为它可以使用一年以上并且创造收益,所以应该平均分配给签约的这三年,在每年损益结算时作为费用处理才是正确的。因此使用定额法来摊销这项无形资产,也就是每年只需将10亿元以“无形资产摊销费”作费用处理即可。

由于这个商标权是于二○一五年初购入,所以年底结算时以10亿元计算费用处理,但若是二○一五年七月购入,则年底结算时只要将金额适用于六个月的5亿元来处理即可。

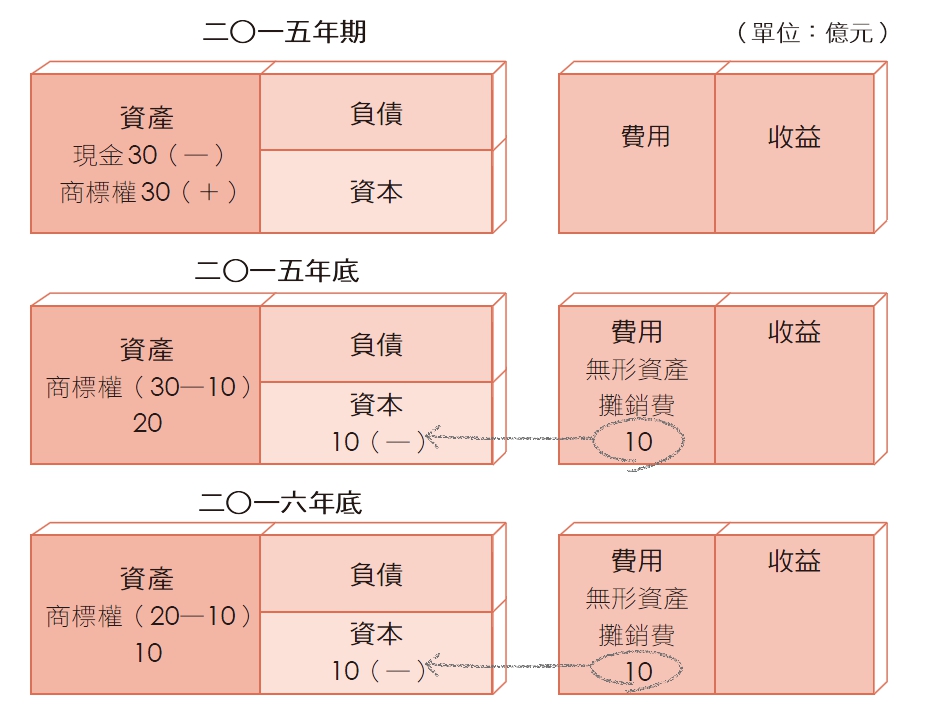

当然,缔结商标使用权契约与现金支付的时间点上,现金资产减少了30亿元,而无形资产(商标权)相对增加30亿元,此阶段资产负债表的资产部分将产生与现金减少数目等值之无形资产,因此资产并不会产生增减,在损益方面没有造成影响。

之后进行结算时,必须做无形资产的摊销,随着账面价值向下调整而产生费用,计算方法与有形资产会计处理相同。

二○一五年初购入商标权(使用契约时间为三年),无形资产的账面价值为30亿元,二○一五年底必须摊销10亿元(30亿元÷3年),无形资产的账面价值调降为20亿元,接着于损益表上以“无形资产摊销费”账目反映10亿元费用。

商标权的摊销、账面价值变化(资产负债表),以及费用的反映(损益表),如用图表呈现的话其结果如下:

商标权费用的起点

前述的新闻报导中提到,广东制药于二○一七年中旬以30亿元收购松牌的商标权。虽然公司并无公开确定价格,推测在实际上应该是以这个费用进行收购。

广东制药之所以收购已破产的朝鲜贸药的“松牌”商标权,是因为名为“清胃水”的液态胃药曾经在过去引发热潮,因此广东制药收购商标权后,预计于二○一八年七月开始生产并贩售“松牌清胃水”。

松牌商标权并没有使用期限,广东制药是以30亿元价格直接收购,这笔购买商标权所投入的30亿元支出,必须先决定出一个使用年限的推测,并将费用平均分配至期限之内来反映费用,也就是说,商标权看似能无限期创造收益,但其实还是有限期的。

无形财产的使用年限,一般来说会定在五到二十年左右,从广东制药的财务报表附录中可以发现,松牌商标权的推测使用年限定为五年,亦即是以五年做为定额摊销。

从外部购入的商标权(无形资产)开始摊销的时机点,就是开始使用这个商标进行生产与销售的时间。

前述曾提及机械设备这类有形资产的折旧,是机器运转创造收益(销售额)时的相对费用(折旧费),在这里的商标权也不例外,同样是在使用商标权创造收益时,也必须要有相对的费用(无形资产摊销费),因此带有松标的产品实际开始生产、销售时,才会开始进行摊销。

广东制药是从二○一八年七月开始生产、销售“松牌清胃水”,因此只要于二○一八年底结算时进行费用处理即可。如此一来,这时只会先反映六个月份(二○一八年七月到十二月),因此二○一八年底的无形资产摊销费为3亿元。若以图表呈现则是如下。

本文摘自<一人开公司快学速会的 财报会计课:直观、图解、实例、分析,从完全不懂到一次全会,方言文化>

· 客户赖账钱收不回来 坏帐该如何处理?

· 电商进入门槛低 搞懂2种销售手法才不会赔钱

· 快速看懂财报玄机 3实例教你留住钱财

责任编辑:绮芳