【大纪元2023年09月02日讯】(大纪元记者王量综合报导)美国房地产30年期固定抵押贷款利率,上周达到7.48%,处于二十多年来的最高水平。利率的上升,将进一步削弱人们的购房能力,有些购房交易因此陷入僵局。如何解决?Seller-Paid Rate Buydown降息方案,正越来越多地成为房屋买家、卖家及贷款人之间的话题。

房地产市场的僵局

房贷利率的飙升,无疑会给一些购房者带来灾难。一方面,那些一开始就处于抵押贷款资格边缘的购房者,他们将无法获得购房所需的贷款额度,只能望房兴叹。另一方面,那些有能力的、成功的买家,购房后将面对沉重的还贷压力。

对于卖家来说,利率高企也是一个大问题。尽管从总体上讲,美国房市仍处于“卖方市场”(房屋供不应求),但趋势会悄悄发生变化。由于有资格获得抵押贷款的买家越来越少,这意味着竞相购房的买家也越来越少,卖家挂牌待售的时间就会延长,造成许多地区房屋销售量的持续下降。对于高价房屋而言,尤其如此。

加州房地产经纪人协会(California Association of Realtors)的最新数据显示,湾区的房屋销售量大幅下滑,7月份与去年同期相比,下降了14%以上;与上一个月相比,下降16%。

遇到这种情况,对于那些急于出售房屋的人来说,通常的解决办法是,卖方降低房屋要价。但实际上,降价并不是最好的解决办法。采用Seller-Paid Rate Buydown降息策略,实际上会为买方和卖方带来更多好处。

有业内人士称,这种策略是目前降息的秘密武器。

Seller-Paid Rate Buydown,好像还没有完全一致的中文翻译,在此文中翻译为“卖方支付的利率下调策略”。

Seller-Paid Rate Buydown的运作方式

目前是房市交易低迷时期,买家获得的卖家优惠可能会更高。根据房地产经纪公司Redfin的数据,早在2022年第四季度,买家获得的卖家优惠,如支付下调贷款利率,创下了历史新高。

通常,贷款机构允许卖房者提供的优惠,用于支付买方的过户费、房产税,或者房屋的装修费等等。但是,经验丰富的抵押贷款人和房地产专业人士都知道,卖方优惠还可以用来向贷款机构支付贷款点数,以降低的房贷利率(降息),帮助购房者有能力买房。

在目前房贷利率高企的背景下,这样可能打破僵局,完成房屋交易。这就是Seller-Paid Rate Buydown策略的大致思路。

下面举一个抵押贷款例子(有关数字并不准确),看看这一策略是怎么运作的。

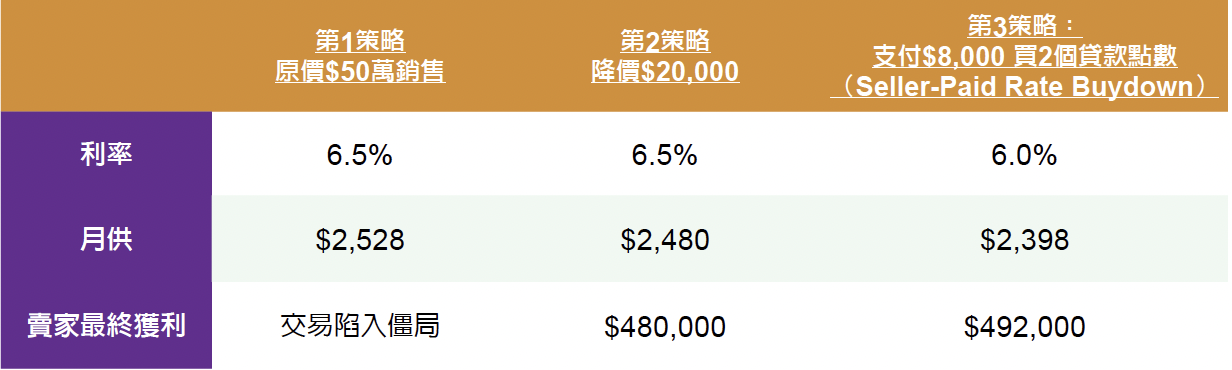

房产报价$500,000,20%首付,30年期固定期利率为6.5%。假设买方的条件只够每月支付$2,500的月供。

比较一下三种不同的策略:

第1策略:按原价$500,000销售,利率6.5%,买家月供$2,528,超出了买方的条件,交易陷入僵局。

第2策略:降价策略。如果卖方将房价降低$20,000,月供也随之降低,降为$2,480。这一策略,买方能负担月供,但所需的月供仍然比较高。而卖方的净利润减少$20,000,这是一个不小的数目。

第3策略:Seller-Paid Rate Buydown策略。

如果卖方同意向贷款机构支付$8,000,为买家购买两个贷款点数,贷款利率因此降低0.5%,降为6.0%。在这种情况下,买家月供$2,398。

与降价策略相比,按照Seller-Paid Rate Buydown策略,买家不仅能负担起买房,而且还贷压力更小。同时,卖方的支出减少了$ 12,000 。实现了卖方、买方双赢。

补充说明:贷款点数是根据贷款额计算的。每个点等于贷款额的1%,上面的例子中,贷款总额$400,000,买一个点要支付$4,000,买两个点要支付$8,000。点数不一定是整数。

另外,支付贷款点数后,利率下调的具体数额,取决于具体的贷款人、贷款种类和整个抵押贷款市场的行情。有时,每支付一个点,您的利率就会有相对较大的下调;但有时,每支付一个点,利率下调的幅度可能较小。

Seller-Paid Rate Buydown具体方案的选择

对于房屋买家来讲,可以选择永久利率下调方案,也可以选择临时利率下调方案。

永久利率下调方案,也就是在整个贷款期间,利率都下调到一个价位,那相对而言,下调的幅度会比较小。例如,上面的例子中,30年固定期利率都下降到6.0%。

而对于那些计划在几年内出售房屋,或重新贷款的买家来说,临时利率下调可能是一个更好的选择。这一方案,可以在贷款的前几年降低抵押贷款利率,因为时间短,利率下调的幅度会比较大。

还用上面的例子说明,选择前两年利率下调:

第1年:利率下调为4.5%,月供$2,027。

第2年:利率下调至5.5%,月供$2,271。

第3-30年:利率恢复6.5%,月供$2,528。

目前,临时的利率下调方案,越来越受欢迎。或许很多人还是相信,贷款不会长期保持在现在的高位。等未来房贷市场的整体利率下降后,他们可以重新贷款,同样可以降低利率,减轻还款压力。

但是,无论哪一种方案,买家必须保证自己有能力支付最后的月供。

还有,另一个重要的问题是,每家贷款机构都有自己的定价机制,即使你支付相同的贷款点数,不同的贷款机构,下调的利率会有差别,最终的利率也会不同。这就需要买家货比三家,了解当前房贷市场的利率,进一步考虑如何选购房贷。◇

责任编辑:李曜宇